| 知识图文 |

木鱼ETF-兔年15个板块的主题ETF怎么预期?理性与泡沫都需要!

发布2023-01-21 12:48

兔年据说运势不错,结果木鱼信了!话说信者得爱,大过年的3000字大章摆摆预期,水平有限纯分享!

最宏大的期待是国运,

最浪漫的期待是泡沫,

最理性的期待是数据,

最危险的期待是情怀……

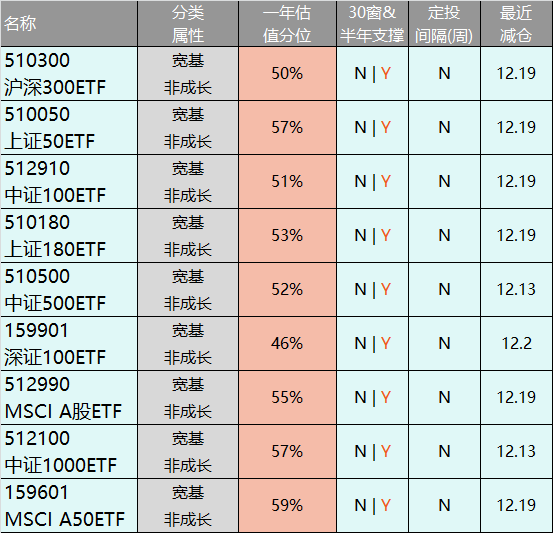

1、 宽基 – 大国之运看反转

宽基代表了A股资产的风向,目前从一年的估值分位比例来看,从30%的低位反弹到50%以上,代表着各路资金对中国宏观经济复苏的预期!

从指标品种沪深300来看,近期继续量价齐飞,主力继续押注国运反转,规模超过800亿之后还在突破!你信不信,反正市场信了!如果2月份的宏观数据好转,那么相信各路人马对全年反转的预期会提前体现,又一轮指数行情又会出现。

那么还有一个逻辑,A股在全球的价值“洼地”效应。随着美国的大幅加息,经济衰退的预期不断增强,而中国则是宽松下“逆境反转”,这也是外资看好中国做多人民币资产的一个强逻辑!

没反转怎么办?认了,你懂的!

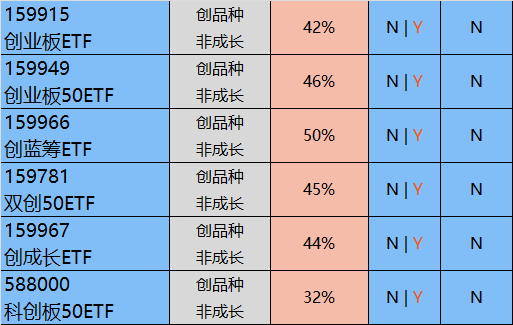

2、 含创 – 三擎共振可期待

本轮反弹中,含“创”的主题反弹幅度总体弱于主板,估值分位普遍在50%以下,主要原因还是赛道主题反弹幅度小于消费、金融等机构权重品种,但这也提供了更丰富的潜力预期。

现在创类的主题,基本是三擎驱动:新能源、医药、信息技术,白马行情推动的医药反弹是这轮创主题企稳的主要动力,而近期信息技术(半导体、软件)有明显修复行情,新能源反弹力度稍弱一点,成长赛道的反弹修复逻辑还弱一点。

拿科创50来说,从估值分位来看还是低位,而从份额规模来看,已经达到了550亿以上,要说潜力肯定还是比较大的。但现在的主力也比较实际,如果在产业链安全、新能源领域有更多的产业利好和政策出台,那么修复的确定性会进一步提升。

上周的反弹走势可以说是消费消化预期后的一个主力调仓行为,不破万亿的成交量,没有真正普涨。

3、 消费 – 机构宠儿是本质

本轮反弹消费是大赢家,可以看到酒等龙头品种的估值分位已经处于一年内高位了,复苏行情的最大受益者不是吹的,不过还能榨出多少空间恐怕需要数据来佐证和验证了。

看待消费,行业逻辑是第二位的,最重要的属性是机构重仓,特别是外资重仓。因此,如果外资要买中国资产,消费必然获得被动买入,这个时候猛推基本面就是机构给自己打广告了。

上周内资主力有派发消费的迹象,那么节后如果要二次启动,一个还是看消费数据,另外一个肯定还是要关注大买家外资的态度了。人民币汇率的走势就是一个趋势信号!

4、 金融地产 – 证券靠天时,地产押反转

这轮地产政策扶持,谁收益最大?不是地产,是银行保险!地产数据反转还要观察,而银行、保险里的地产坏账预期可是大大降低了。那么如果地产真反转?那这块儿是优质资产了,想象空间还能打开!地产好了,经济必然好,银行保险的牛市,就来了!

证券,情绪品种,外资券商如果大举入市还是利空,但如果指数有预期,人气有凝聚,这就是天赏饭吃!

5、 国防军工 – 太平年代看情绪

国防军工目前估值分位其实不低。过往的大行情,无不是在市场有“人声鼎沸”的情绪环境下出现的,资金要多,情绪要涨,机构的研报要有人信,否则太平时光下发力点不好找。

此外,还有两条线关注:一是芯片这类风格关联主题如果反弹,军工会跟着;二是国企改革如果开炒,军工也会被关注。

从长期逻辑来说,都有炒作的理由,但是A股里企图吃到所有肉而玩短段和追涨杀跌的资金太多了,因此,最可靠的还是等情绪大周期到来。

6、 新能源 – 机构分歧待消化,从此白马大资产

新能源反弹比较弱,主要原因我们多次分析过,行业走向是有分歧的,而且疫情复苏对行业没有多少加成。我们现在的预期是一季度解决了分歧预期后,重新成为白马资产再次上阵。

分歧的来源是什么?老补贴退步新补贴未确定、海外需求不确定性、潜在贸易冲突,甚至还有喝酒吃药抢流量。

那么对新能源来说,兔年的高增长预期降低,成为一类稳健提供较好增长率的白马类主题,是较为理性的预期。

7、 高端制造 – 专精特新是突破

这类品种总体上是政策力推的方向,特别是专精特新类的机器人、工业母机等,业绩良好,而政策面时不时来个利好。兔年很值得期待!

对汽车来说,就比较复杂了,如果消费能力没有明显复苏,那么就是红海。说到底,宏观向好的时候觉得啥都能投,不好的时候啥都推不动。

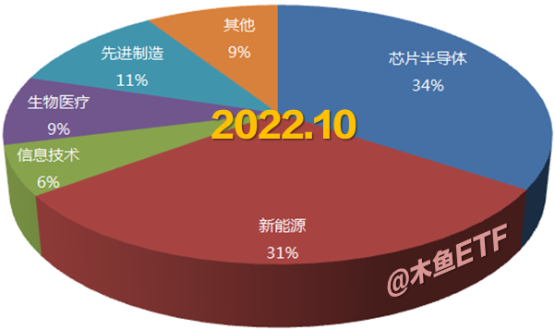

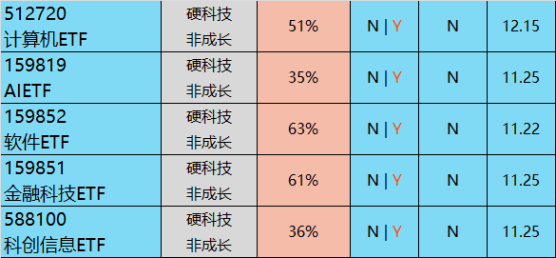

8、 电子、半导体 – 复苏周期未到来,产业安全是寄托

这类主题总体反弹幅度较弱,从行业大周期来说是弱的,主要是消费电子处于熊市,机构认为见底时间是下半年了。那么现在要反弹,一个是跟着市场重心修复一下,另外一个如果老美那边半导体持续反弹,可以共振一下,但这些都是小打小闹。

真正市场最关注的还是产业链安全,比如真来个几千亿、上万亿的大补贴,反弹个50%都是认真的。因此,对行业预期方面,理性中加点感性的预期比较合理。

9、 数字经济 – 贯穿全年真主线

如果要说,有个中长期方向,机构和游资、散户都认,那就是数字经济了。内涵丰富不说,机构白马和辣鸡小票都有,可投资可投机。

虽然中长线看好,但毕竟里面的垃圾股太多,价格不可能一直坚挺,因此预期方面是通过一个个较为明显的波段成为长线主线。

严格意义上科创信息技术里面半导体是大头,但金山办公等软件也有较大权重,姑且也算进来。

10、 医药 – 机构行情水涨船高

过去两年跌得最惨的医药,最近反弹石头强大,基本反弹到了50%这条线附近了。我们讲过,前面恶炒的那些新冠检测、发烧药这类的根本不算医药,真正的医药核心是CRO、创新药、医疗器械和服务。这类品种在机构眼中,是和消费并列的。

兔年如何展望?只要机构行情延续特别是外资继续流入,就不会弱。外资持续流入,表明人家对人民币核心资产特别是白马主题的信赖,而内资就会跟着干。风气这东西,就是一阵一阵的。

11、 资源、周期 – 顺周期与美元

顺周期的意思,就是社会开始大搞建设了,固定资产投资大增、地产基建火热,这时候对各类资源的需求大增,行情就起来了。

此外,美元一直跌下去,也会使有色金属、贵金属等商品出现相对增值。

现在锂矿、稀土等是有色金属、稀有金属的大权重了,但同时也算是周期品种了,碳酸锂期货都快有了,想出现大牛市难度大增。

12、 公用服务 – 行业向好还有料

电力有逻辑,但啥时候炒谁炒不好说。逻辑是绿电定价机制完善、光伏全链条降价等,个别地区还传闻要涨价,但这种事关民生的大事比较难。

基建我们说了,除了顺周期之外,TA们还是投中字头的发力工具,所谓“中国特色估值体系”,兔年应该还有反复机会。

物流以后就是白马了,行业比较景气。

13、 恒生中概 – 中国资产走慢牛

恒生和消费系列是我们11月底确立的两大主线,那么到现在来说反弹幅度都不小了,阶段有整顿需求。恒生中概的第二轮爆发会来吗?我们认为经过第一阶段的强力修复后,接下来可能是慢牛节奏了,跟着宏观预期节奏走。如果经济出现明显反弹,那么外资再来一波爆买是有确定性的。

现在这类主题还有机构拖后腿因素,一是美团被减持,这家伙是前三大权重,一个是腾讯被大股东减持,还有一个造车新势力被特斯拉打压。接下里虽然不看弱,但预期降低。

定投方面,近期出过减仓信号了,及时止盈。

14、 文化传媒 – 泡沫未必不健康

前面我们提了一个看法“找泡沫潜力”。什么主题最有想象空间,在万亿规模回归,炒作情绪旺盛的时候,泡沫就会鼓起来。元宇宙、web3.0等新兴产业概念就是一个方向,如果实现了反而不能给予理性的估值了!而且有政策反转支持,游戏、传媒有想象空间!

泡沫都产生于牛市,不该期待么?!信者得爱啊。

15、 海外跨境 – 两大纠结内斗忙

海外方面,欧洲股市修复得相当强,英国股市险些新高了。而美股股市则在两大纠结中踯躅向前。一个是加息的节奏,一个是经济衰退的预期。经济数据差,加息节奏又望降下来是利好,但是经济差了上市公司业绩不行是利空,真是正反都纠结。

兔年,老霉的市场确定性不如A股!但人家格局比较大,我们机构散户化了,这是硬伤!

-总结-

兔年,最宏大的期待是国运,最浪漫的期待是泡沫,最理性的期待是数据,最危险的期待是情怀,最应期待的是天天给木鱼点赞支持!

始终坚持百分百原创的木鱼,水平有限也乐于分享,给各位朋友拜年了!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |