| 知识图文 |

木鱼ETF-酒ETF创一年新低之谜!理解后不再恐慌,重建预期是关键!

发布2022-03-28 21:19

酒作为过去几年市场的人气主题,不但是机构抱团的首选品种,也是很多小散的信仰主题,但今年以来和很多赛道主题一样是流年不利的!

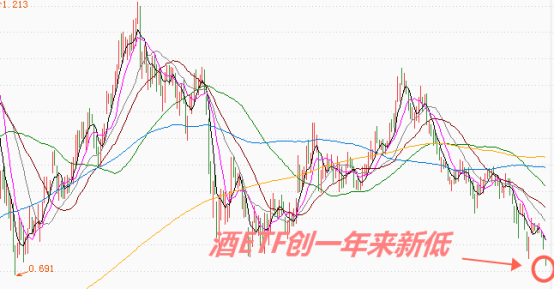

周一,酒ETF开盘就大幅低开,然后很快创出2021年3月8日以来的新低。最终收跌-3.09%,排名市场倒数!

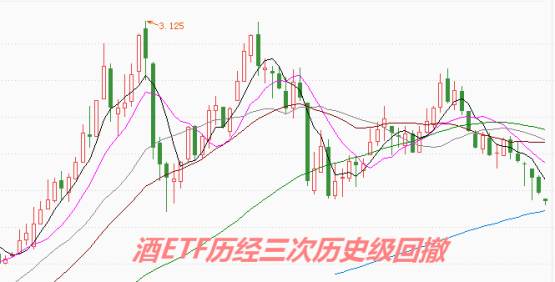

那么回归酒过去一年多走势,我们可以看到,酒ETF正处于第三次历史级别的大回撤中。我们该如何看待酒ETF的调整又该如何预期它的价值波动?今天木鱼来分享下自己的分析。

一、 三个认知观点。

木鱼对酒有三个认知观点,也许与你不同,但可以听听看。

1、 酒不是纯正价值投资主题,是半成长半价值;

很多人把酒当价值主题,但实际上不够全面。外资是妥妥滴把白酒当成长赛道投资的,他们眼中的茅台相当于老霉的苹果。盯着每年的增长数字给目标价,成长性考虑是很多的,茅台40几倍的市盈率显然不能算纯正的价值了,酒ETF的平均市盈率也在40倍以上,抛开它的增长率显然不是价值能涵盖的了,更不能和PE估值模型的金融和周期相比了。。

2、 酒不单纯是消费,更有核心资产属性;

拿茅台来说,它是A50、上证50以及上证指数第一大权重,如果要砸或拉指数,茅台是机构必须操作的龙头品种。比如周一早上,上证指数意外低开0.84,而茅台低开3.85%就贡献了一半的指数空间。因此,白酒不单单是白酒,也相当程度代表着中国核心资产。

3、 酒是机构抱团品种,需要水位支撑。

大牌云集,深耕多年,机构可以说把白酒的种种研究到了骨髓,研报密集无比,对自己的重仓股吹到天上。而外资作为白酒的一大实际流通股东,持有巨量筹码。白酒不抱团,不可能有40倍以上的市盈率估值,而机构越密集,对于宏观市场的水位越敏感。2021年2月,美债利率大幅攀升后,外资率先减仓导致抱团崩溃,就是机构抱团踩踏的表现。

好了,接下来我们继续前进。

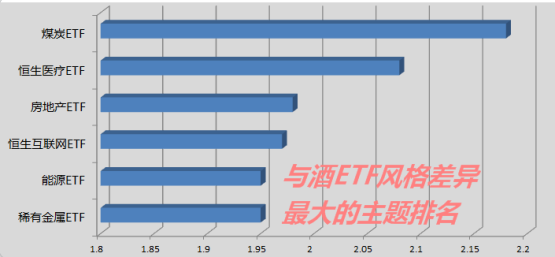

二、风格分析

酒的运行风格,有助于我们理解它的价值逻辑。

煤炭是与酒运行差异最大的主题,这不奇怪。我们说过,能源类主题强势,几乎所有的赛道类主题都要让路,这是迥然不同的两种市场风格对于为数不多的活跃资金争夺的结果。

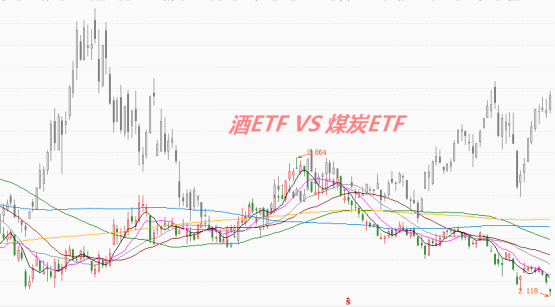

从K线图对比上,二者走势显然是两个方向。市场资金是逐利,啥能赚钱去哪里,煤炭就不断有资金卖出酒去追,而机构没有弹药接住就会下跌。

与酒风格最相近的助推,除了本身酒就占大头的消费类主题外,A50、中证100、上证50等核心资产入圈,说明酒本身就有相当浓厚的核心资产属性。近期,大家都不稳健,那也真是不奇怪。

三、成分股分析

任何一只ETF持续下跌,肯定是被其龙头股带动的,那么我们来看看这些龙头股。

酒ETF目前有31只龙头股,茅台、五粮液、泸州老窖、山西汾酒可谓是四大金刚。

茅台为什么跌?最主要外资砸的!因为茅台的定价权一多半在外资手里!

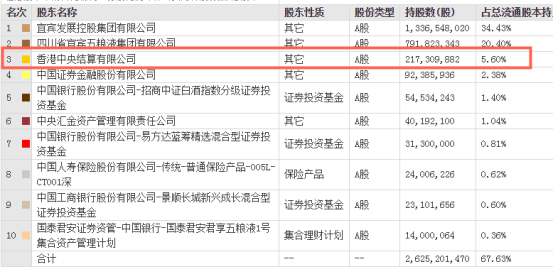

打开茅台的流通股东,我们可以看到,有流动性的股东里茅台独占鳌头,因为国资持股根本不会随意参与竞价交易的。外资的筹码量是其他流通股东的N多倍,坤坤看起来好像有很多,在外资眼中,浮云都不算。

外资在3月,真是把茅台砸出了花,抱团时弹药耗尽的内资无力抵抗!

对于五粮液,也是同样的状态,外资持股在国资和证金之外一家独大,对股价有强大的控制权。

五粮液也是砸出了花,外资入场时高歌猛进,离场时一地鸡毛,就是白酒现在的状态!

四、调整原因及预期

好了,我们现在可以来看看原因了。

酒作为核心资产、外资重仓,首先受到宏观经济环境的巨大影响!

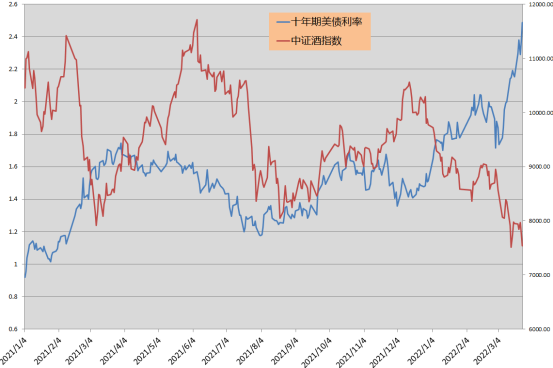

由于外资介入很深,因此海外投资风格会严重影响酒的运行。美国十年期国债利率的走势,影响着风险资产的内涵价值。在外部市场利率快速提升的时候,不仅仅是成长主题受到估值压力,就是中国核心资产也在承压。尤其最近半年以来,与外部利率环境完全负相关。

外资如果减少风险资产头寸,首先卖出筹码最多的白酒,这毋庸置疑。

其次,酒企作为金融资产的“稀缺性”降低。

2021年前,白酒在市场上独占鳌头。那时候,其他主力不但受到白酒对资金虹吸的影响,更有硬科技半导体饱受外部供应链制裁压力,彼时新能源政策和业绩也尚未释放。但过了2021年,很多赛道甚至是军工都崛起了,无形之中分流了酒的资金。特别是2021年7月,在白酒遭遇雪崩行情的同时,新能源却上演了大牛市!

过去,机构认为酒有稀缺性,现在显然站不住脚。

再者,短期受到疫情和业绩预期影响。

疫情,我们都知道,严重影响线下餐饮业,本来用作讲排场的高档白酒需求预期降低。

加上散装茅台酒的市场成交价一直在下跌,这些利空被短期市场颓势所放大,导致近期白酒不但下跌,而且幅度还大于其他赛道主题。

天时、地利与人和都不配合,是酒下跌的原因,但是该如何预期?木鱼也有几点浅见。

一、 作为核心资产的重要组成部分,反弹预期强;

就算是最看空A股的人,也会承认A股某天一定会涨回来的,只是时间问题。指数会涨,作为指数重要权重的酒ETF自然会涨,确实就是时间问题。

二、大资产的大周期未来也会有;

酒作为最核心的消费品种,在疫情消退、消费回升的时间窗口,特别是影响机构业绩最大的主题,一旦开启景气窗口,必然会再度被抱团。大周期的条件:内外部市场利率环境、消费回升、疫情压力减弱;

三、中长期由于稀缺性和成长性降低,重返高峰难度很大。

茅台现在是41倍动态市盈率,按每年20%的成长算,需要好几年才能让估值重新回到30倍以下。如果要保持甚至提升估值水平,必须有市场的大水位配合,但随着美联储加息大周期的到来,这种可能性几乎为零。而与此同时,市场可投的大主题在不断增多,这半年以来元宇宙、地产、旅游等都加入了行情,稀缺性降低后被抱团的“密集度”也会降低。因此,修复预期更合理。

好了,以上就是木鱼对酒ETF的分析和预期,对酒这样长线主题来说,大跌重建理性预期是最应该做的。也希望市场否极泰来,白酒行业能迎来新的发展周期!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |