| 知识图文 |

木鱼ETF-都有修复需求却更难了!分化和跷跷板使这类主题配置价值提升!

发布2022-11-13 19:56

上周五,两大宏观利好冲击A股,各路人马快速调整策略大举调仓。很多主题都坐了一把过山车,滋味酸爽不已!盘面看起来比较复杂,但我们依然可以用自己的方式来梳理一下。

三大市场重心支脚中,全球市场欧和国内宏观受到利好刺激反弹,特别是老霉的CPI数据好转是让全球市场投资者大跌眼镜的,毫无心理准备,因此出现了潮涌一般的涨幅。国内疫情防控政策优化是个好事,体现了上级对经济发展的关怀,但是力度可能与一些机构预期仍然有一定差距,周末会给机构充足的时间评估,但总归是好事。

而最让人难以把握的是市场情绪,机构情绪反弹对白马品种修复有预期,但是同时打击了以投机炒作为主的游资和概念炒作。我们说过,很多小票行情看起来如火如荼,很大程度上是因为茅台为首的机构大票太弱了。人家如果要反转,那么抱团接力的资金流就会被严重削弱,流量跟不上。

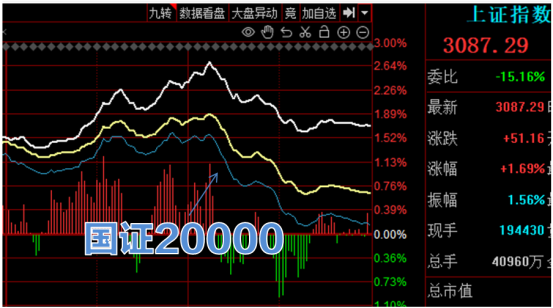

宏观面好转,但不意味着能像以前那样跟着指数就赚钱了,主要挑战就来自于分化和跷跷板,周五仍有近2000只个股下跌就是明证,上证指数在这种情况下参考意义极低。

A股难就难在,短期和超短资金比例太高,导致盘面博弈频繁激烈,而且愈演愈烈。量化等资金一旦发现风格变化就会追涨杀跌,因此炒A股必然比较操心。

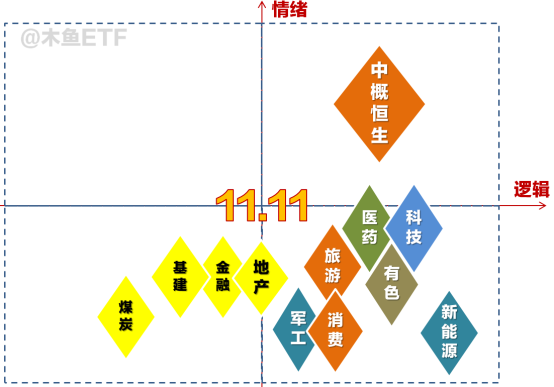

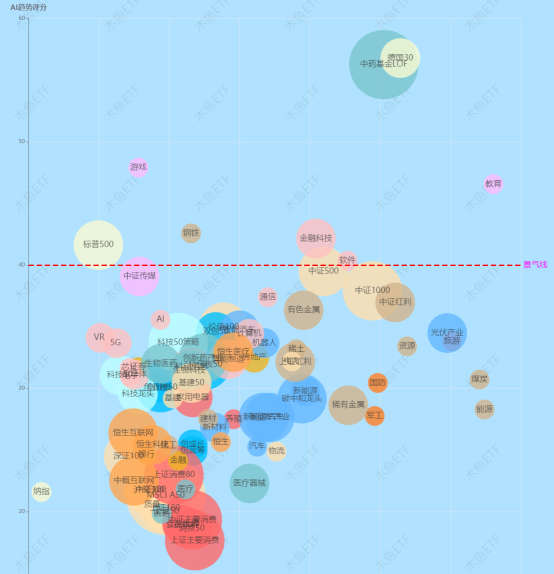

那么接下来有啥思路,我们可以先看下象限分析。

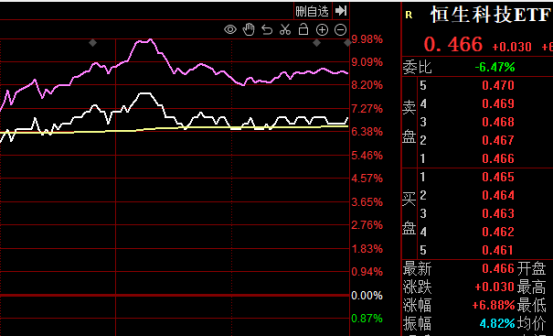

情绪与逻辑并举的主题是中概恒生,这也是周五走势最稳的主题,A股还有各种残酷博弈,而港股则直接得多,很少有盘中大逆转的走势。这也是目前唯一牢固的主线品种了,我们上周说过是半条主线,也是我们周五早盘重点火线加仓的主题,恒生科技这些追不上,还有港股通系列高开不多,算是打个小小认知差上车。

恒生、中概类主题同时从国际市场企稳和国内宏观方面受益,仍然是当下共识最强主题,没有之一。但注意16日腾讯会发季报,这次季报非常关键。

“稳增长”主题地产带队,银行、家电、基建强力反弹,导致市场资金出现了高位派发,低位抢筹的态势。除了地产之前的利好之外,周末又有了个“金融支持16条”应该是被主力提前知道了,但不管如何,随着上级再度把精力聚焦到经济增长上,“稳增长”短期对机构有抱团吸引力。

而低位主题的修复行情,导致前期两条主线医药和科技(信创、国产替代)等情绪大幅走弱回落进第四象限。我们说过,科技这条线,与消费、金融等一起走强是非常难的。新主线肯定是被削弱了,短期要把流量让出来一些。个人以为有新抱团方向的情况下,肯定不能一条道走到黑。

消费方面,进入第四象限。但走势还是纠结了一些,盘中几起几落,特别是旅游。但总的来说,消费有修复需求,但空间预期不好说。虽然三季度白酒业绩看起来不错,但市场很多声音认为是为了救股价提前把一些收入放在三季度确认了。而且,国内疫情数字持续扩大,总归是个制约因素。思路应该是稳中有进修复,但指望火山爆发不太现实。

至于有色板块,美元指数持续下行则保持被动修复姿态。虽然盘中因为博弈因素很多变化,价值逻辑持续增强,总会回归的。现在新能源金属的“周期”属性被机构放大了,因此也往往和有色金属一起炒作了。美元指数下跌幅度远大于人民币反弹幅度,理论上有超额收益可能。

新能源、军工等,则继续保持现在的位置,我们说过,这类主题有景气度,但炒作情绪没上来的。现在又是金融地产强周期,表现要等轮动了。

从天梯卡上来看,前期医药、科技等在技术面上也走弱了,总的来说,除了少数高位主题之外,大多数主题都是有修复需求的。在这种情况下,除了有选哪个的纠结之外,还要面临分化和风格跷跷板的挑战。这种情况下,宽基和风格配置类主题的配置价值又提升了,押注单一主题难度大。

拿沪深300来说,周五大涨不改机构继续大举追逐的态势。这也是机构行情的代表品种,覆盖面超过上证50。如果金融、地产、能源、有色、消费这些轮番修复,预期都会有表现。短期资金的追涨杀跌对其影响很小,是个纠结配置啥时的选择。

中证500修复动力没有沪深300强,但份额增长也很显著。宽基的一个好处是,只要市场没有大风险,就会在收益和体验上有比较好的平衡,不怕踏空,分化的风险也可控。

上证50的份额增长趋势则没有沪深300那么明确。由于上证50里一半多是消费、金融,估计有不少资金前面两周熬不住了。

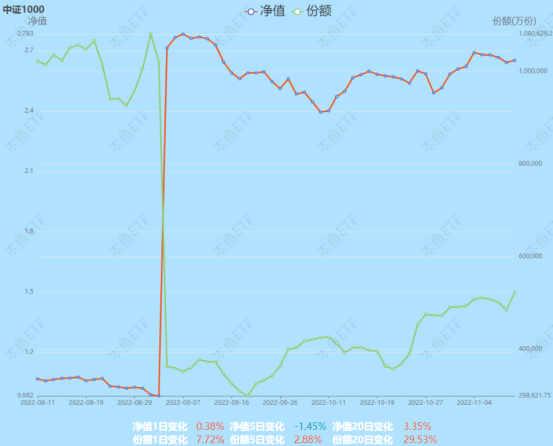

中证1000在连续大胜上证50、沪深300之后,终于被压制了一次。但预期总体不变,只要机构大票没有持续大行情,依然有继续跑赢市场的大胜率。

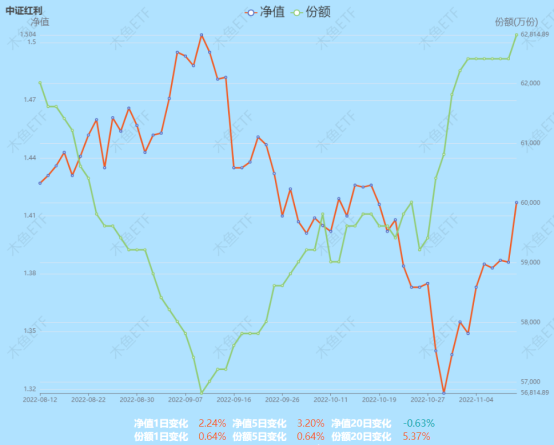

红利类(中证红利、上证红利,不含深红利)主题属于风格配置类主题,主要权重为金融、地产、煤炭、有色、化工等低估值主题,走势比较平稳,而且也是“稳增长”的下手工具。如果你手中有大量的成长类持仓又不想调仓,那么配点红利能很好地平衡体验。

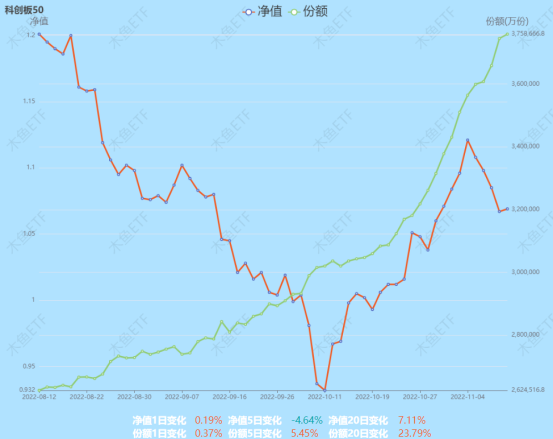

前期主线品种的科创50,也是一类风格品种,虽然流量方面被低位主题反弹削弱了,但是份额方面还是持续增长。从基本面和行业配置方面,短期流量承压,但中期依然被主力看好。588000这只科创50ETF,总规模突破380亿了,也是一个惊人的数字。

双创50与创业板50的差别主要一是宁德时代的权重小很多,二是科创类持仓有1/4的权重。新能源类主题肯定也有修复,但是要等窗口轮到,押注的话体验不佳,综合配置一下未尝不可。

恒生、中概系列,现在是不太适合定投了,主力现在开始有分歧了,份额方面打破了长期无脑流入的态势。应该说中短期热情开始替代中长期格局了,技术面没坏就继续持仓。

酒,我们说过,资金与净值往往是背离的,说明里面资金还是有比较强的短期意识。现在有修复空间,但不意味着会一帆风顺,这点留意。

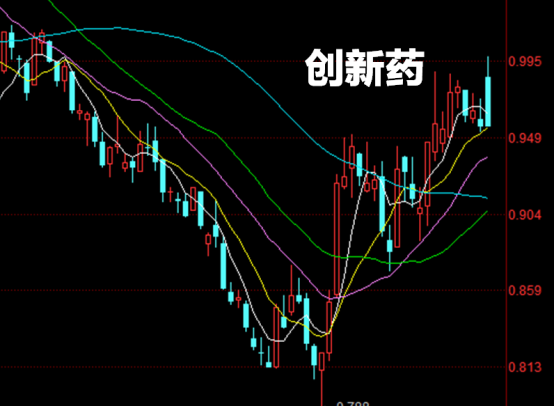

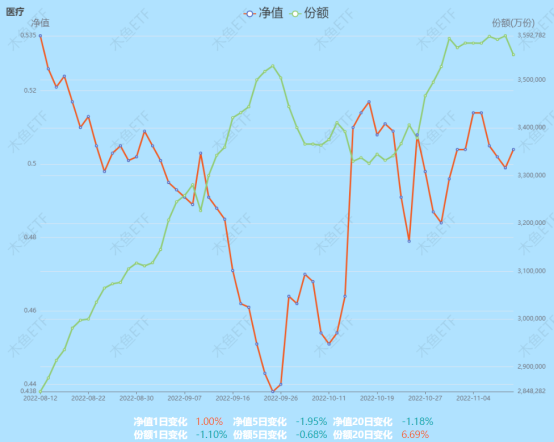

医药类规模最大的是医疗ETF,总体上资金还没走。我们说了,应该把辣鸡票投机炒作和投资区分开。CRO这些医疗服务包括迈瑞医疗这些器械龙头其实还有空间,从估值比价角度,10日均线不拐头就还有配置价值。

其他的主题数据,请各位访问我们的数据报表系统,入口: etf.gushiai.com,支持PC访问浏览。

总的来说,由于内外宏观面的缓和好转,市场总体仍有修复需求。但由于市场目前有效性和定价的过度灵活,使押注单一主题波段的难度大增。这种情况下,宽基和风格配置类主题有实现体验与收益平衡的优势,值得关注。

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |