| 知识图文 |

木鱼ETF-创业板阶段新低该怪谁?这些成分股凭啥不跟跌?

发布2024-08-10 23:11

如果今年要开一个“为什么又新低”的专题,手断了都来不及写,奈奈的!我们给大家讲过最大的负面逻辑,那就是A股流动性没了,要等战略窗口。可创业板作为主要指数,也未免过于迫不及待寻底了!

周五是一个令人无奈的交易日,A股伴随利好高开后惯性跳水。最操蛋的是,创业板一度大涨1%,但最终创出本轮调整新低,当然很多朋友第一反应是狗日的量化,但这个只是战术因素。

在战略层面,到底谁是最大的黑手,不探探念头真不通达!

从过去20个交易日的涨跌贡献来看,中际旭创和宁德时代两大龙头是最大的负面贡献者。从行业板块来看,CPO和消费电子为首的前期高位主题回落,是主要的下跌因素。

这类科技品种主要是受到美股相关主题高位回落的影响,也是所谓的“共振”,比如CPO与英伟达,消费电子与苹果等。这也是A股自身没有脊梁的表现。

从领涨品种来说,其实只有阳光电源贡献了0.48%,其他总体上医药算是略微涨了一丝丝,不跌就算涨了。

总的看来,高位主题回落而低位品种未能接力反抽,是创业板总体走弱的技术原因。

从分行业来看,宁德时代为首的工业、信息技术、CPO内涵的电信业务领跌,医药卫生略有涨幅,金融(东方财富)和主要消费则基本打平。

现在的创业板,早就不是什么“创业”了,是纯正的白马板块。宁德时代作为机构第一重仓股,反馈了外资为首的机构情绪,其股价低迷也毫无疑问是机构的杰作。从北向资金数据来看,卖出的态势相当有持续性。

其实宁德时代的中报大致可以,不少国际机构也给出了正面的评价。特别是盈利水平提升了,销售毛利提升近5个点,但由于销售规模缩小,影响了净利润水平。

应该说,宁德时代的中报缺乏惊喜,在市场流动性减弱、外资看空人民币资产的当下,就是利空,所谓不进则退。

中际旭创也是类似的情况,而且“高位”味道更重,波动也更大。但注意在中际旭创大跌7、8个点的家一日,北向资金都净买入的。表面来看,内资短线投机的情绪更为浓厚。

作为CPO龙头,中际旭创的业绩爆表,而且800G出货量持续拉满。巨大的波动幅度,说明内资主力缺乏自主定价的主动权,跟着英伟达共振是主节奏,而且长投意愿不足。

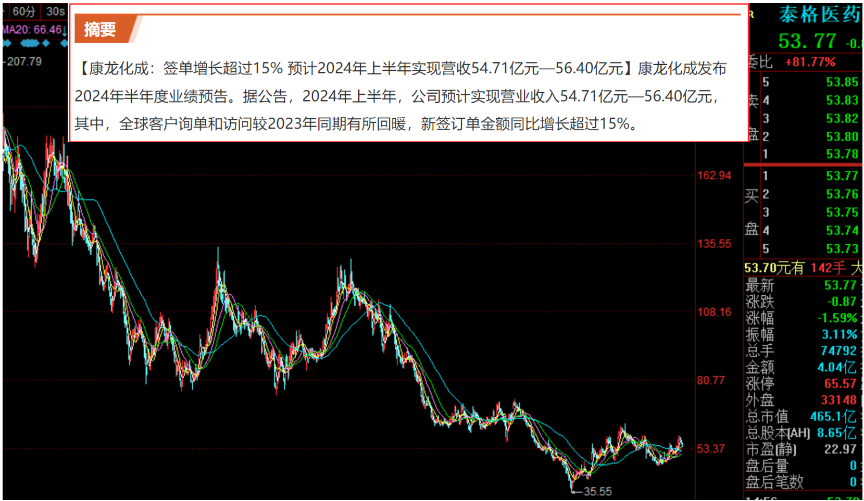

创业板第二大权重板块是医药,其实总体是走稳的。康龙化成的半年业绩超预期带动CRO板块企稳反弹,而泰格医药虽然没有发半年报,但已经出现所谓的“底部反弹”。只是力度太弱,还不足以推动整个创业板。

阳光电源中期业绩还不明确,但已经算是创业板“维稳”主力了。一个是储能行情总体的“内卷”还不算太过分,另外最近硅料价格企稳,对于整个新能源产业都是利好。

从泰格医药和阳光电源的表现来看,市场对于“低位利好”的接受程度明显更高。

应该说,A股目前总体流动性持续下降,没有利好逻辑就是利空,有利好逻辑的大体上有机会跑赢市场总体水平。拿温氏股份和金龙鱼来说,低位不是根本逻辑,而猪肉价格反弹,消费需求反弹(CPI验证)带给它们不继续跌的理由。

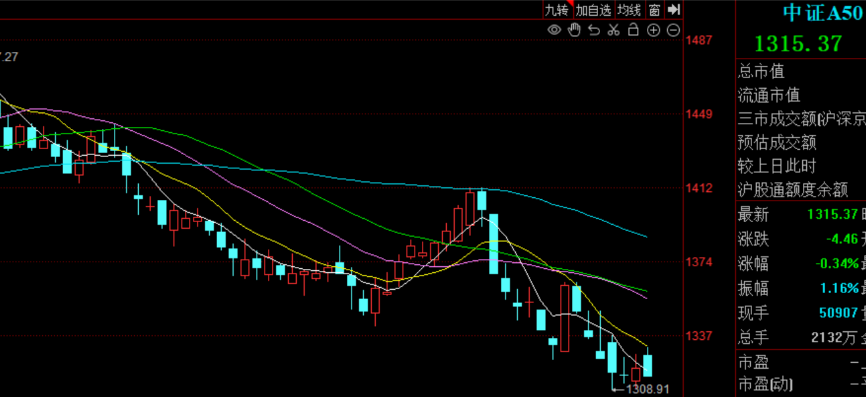

话说中证A50近期也连创新低,护盘资金天天操心的核心资产尚且如此,何况其他股了。

看看茅台,在熊市被各种利空淹没,中期业绩利好也就是个止跌。所以,不跌或跌得少,在熊市里往往是需要逻辑的,而下跌则是无理由的。

不过近期创业板ETF的份额明显增加,7月以来增量资金至少有60亿,真的有格局资金布局么?

看看创业板2023年末的十大持有人,再看看最近的市场节奏,增持的份额很可能还是汇金公司的,也就是所谓的护盘资金。但是,它们会甘心亏本么?

应该说,目前披露的7月CPI数据鼓舞人心,大多数商品和服务价格反弹,这种节奏迟早会传导到更多的制造业上,希望如此。

如果外资重新看好人民币资产,那么被动买入的单子也会把宁德时代这些机构重仓股买飞起来,这就是流动性回归带来的溢价效应,就算产能过剩也会受益。

所以,容错率最高的投资窗口,是在流动性大势回归的时候。无论是被动还是主动投资,都是如此。否则的话,尽量选择低位有景气逻辑的持仓,相对来说更为稳健。

好吧,我们虽然天天骂市场,但我们能做的选择很少。应该说,市场反弹的逻辑也是一天比一天强,创业板的新低,只是惯性的一部分。

关键还是我滴国,必须给市场创造足够的买入理由,加油吧! 刚刚,蛰伏十六年的艺术体操全能团体拿了金牌,而A股绝不会让我们再等十四年的!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |