| 知识图文 |

木鱼ETF-光伏连刷新低,原因绝不止内卷!

发布2023-08-23 18:23

这两周以来,相信很多朋友心中都憋着一股火气,市场操蛋的程度超过2022年!

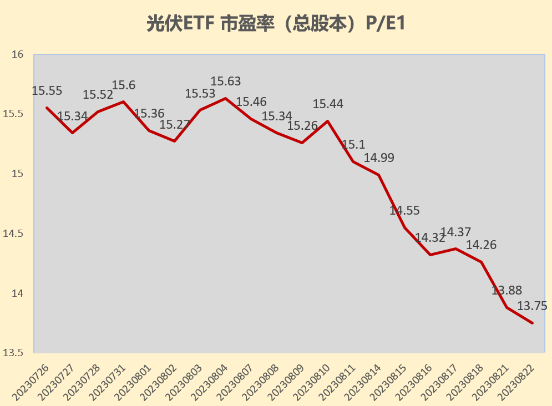

尤其是投资光伏的朋友,拿着最好的中报,受最毒的打,光伏ETF连续三天创出了年内新低,周三更是一举跌破了去年的低点!

虽然大多数主题都在跌,但光伏这种冒泡拔尖的行为,骂一句草泥马不过分吧!

砸盘的主力,还是内外部的机构,尤其是北向资金。拿隆基绿能的数据来看,外资对其进行了毫不留情的打击,特别是周二净流出竟高达12亿以上,太伤了!

而内资主力这时候无法抗衡也干脆屈身从贼了,跟着外资砸盘,一种山河破碎的既视感!

目前光伏板块的总体市盈率已经滑落到了13倍区间了,从估值角度是很便宜的。然而,显然目前的市场并不是看现在的估值的。除了熊市带来的泥沙俱下的流动性压力之外,对于未来的担忧是关键。

我们知道,光伏主题的内卷是明牌,不过这个问题在二季度总体靓丽的季报中暂时还看不到,那么除了这点之外,还有什么因素需要考虑?

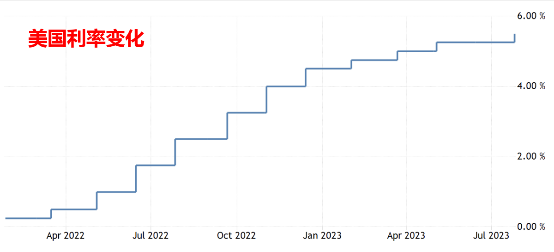

经过我们一番研究,可能还有一个关键因素需要纳入考虑,那就是海外利率环境。在一年多的时间里,利率从0快速变化到6%附近,对金融市场影响在放大,光伏板块投资的敏感程度超预期。

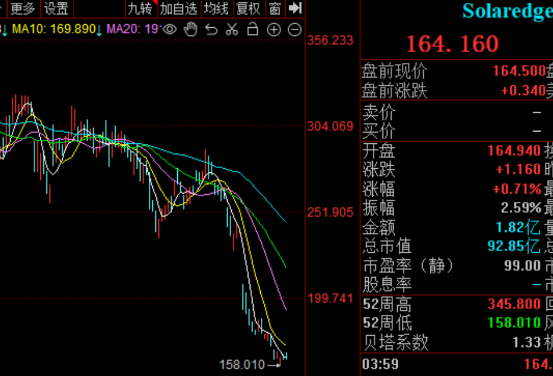

事实上,美国的光伏上市公司的股价也是在弱势中,这只SEDG近期走弱的程度不亚于我们A股的光伏。

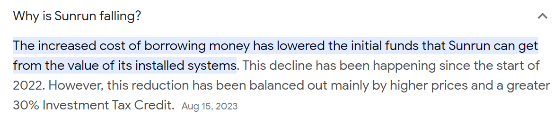

这只Sunrun和我们的隆基、晶科等何其相似啊,弱爆了!

规模更小的Sunpower你看看不也是水银泻地。

市值最大,走势相对更强的FLSR这几天也是大跌阶段。

其实,从外资专向爆破光伏板块的举动来看,其操作思路可能与海外的一些态势有关联。都是外国人,对光伏主题的定价模式必然有共通之处,砸了美国的光伏,恐怕也会照例砸了中国的。叠加我们熊市,火力更猛。

那么到底光伏板块为啥被外资为首的机构看淡呢?

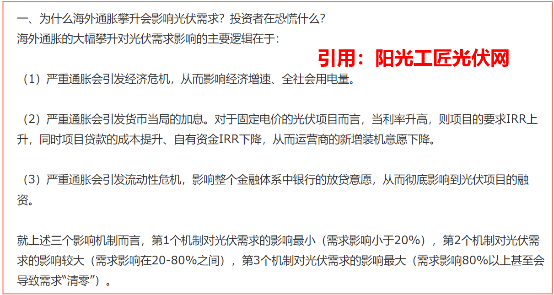

其实,美国的很多散户也是一脸懵逼,但是众多解释和评论中都提到了“借贷成本”。随着美元利率的提升,本来就是低毛利的光伏发电需求被扼制。美国是一个高度金融化的市场,个人的屋顶装机以及发电企业的装机,都严重依赖于银行贷款。本来能赚几个点利润,结果被利率环境抹杀,回报率太低装机需求大跌。

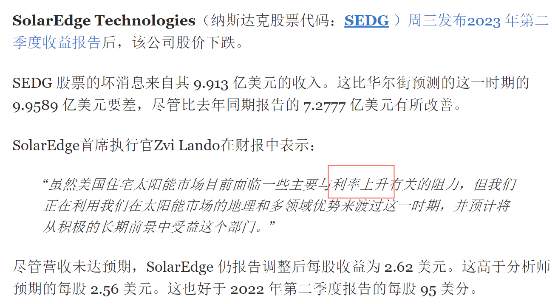

SEDG发布业绩后暴跌17%,把主要因素归结于利率上升,并且对第三季度的需求展望悲观。毫无疑问,美元加息对于光伏行业的影响可能是众多行业中较大的一个。

上面是去年一篇专题分析文章,也比较尖锐地指出了问题,可以参考。

那么这对中国光伏企业来说意味着什么?很关键!因为国内早已卷成红海,现在大家都指望占领世界呢!

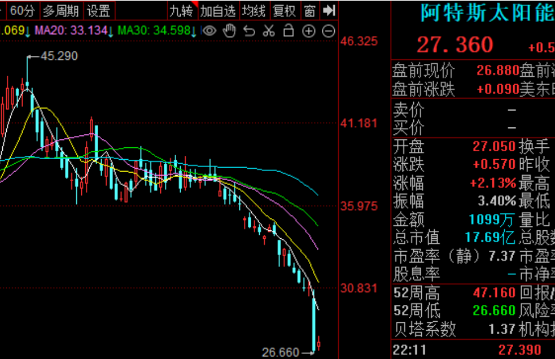

阿特斯销售70%在海外,前期在美国上市的股票早已崩溃,市盈率只有7倍多了。而隆基、阳光电源、天合光能等今年海外业务占比大约都在50%上下,晶科能源、晶澳科技则在60%以上。国内已经卷得不像样,那么海外如果需求端弱势,那么三季度的季报恐怕是个悬疑了。

因此,看待国内这些光伏企业,我们恐怕需要把它们当做半个海外企业可能更准确些,严重以来海外市场的行业恐怕不是只看双碳目标这么简单了。

因此,看待目前光伏的持续弱势,恐怕不仅仅是A股太怂这么简单了。找到了更充分的影响因素,会让我们把预期放得更准确。总的来说,在一些我们很容易就看到的地方之外,加息对于需求端的影响恐怕是大资金对于行业看空的重要因素了。

国内机构研报由于“唱空”太得罪人,因此参考价值越来越低,只能我们自己分析来找原因了。那么对于光伏板块反弹的预期,我们可以认为,国内市场竞争格局改善不太可能,那么宏观基本面改善、降息周期开启以及国际关系改善,都是有助于光伏板块反弹的,但目前,“低”绝不是反转的理由。

总的看来,弱市反弹中估值修复有可能会有,但行业预期反转尚需时日,也许Q3季报是拨乱反正的机会。影响因素整明白,预期更准确。

好了,对于光伏无厘头式的大跌,不忿之下我们也是纯研究分享,水平有限!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |