| 知识图文 |

木鱼ETF-见底有戏反转要确认,两大类主题仍然是配置主线

发布2023-09-24 22:15

上周五市场反弹,下周节前只有四天,如何预期?简单分析。

首先看下周末重要消息面。

-监管要求券商针对程序化交易制定落实方案 私募称:监管重点在是否存在净做空

周五市场能涨的原因之一就是传闻要限制量化了,但是目前消息面来说还不够确定,只能说对情绪有所呵护,但应该是低于预期的。

量化本身是不违反现有的市场规则,但不适合A股的现状。我们的长线资金比例只有成熟市场的1/4,这样一来,本来目标是“提升价值发现效率”的量化,就成了主动控盘方。而且被我们开发出了开盘就砸主动找T+0空间的新玩法,市场体验越来越差。

情绪方面最伤人的还是对金帝事件无违规的认证结果,考验监管智慧,让我们拭目以待。

-中美双方商定,成立经济领域工作组,包括“经济工作组”和“金融工作组”

这是缓和外资情绪的一个利好,盘中也是主力先知道了,外资在周五早上十点开始主动做多,力度比较强,也比较意外。但是,中美关系随着大选临近,总体预期是越来越尖锐的,还需要更多的积极因素积累。

此外,我国恢复一些稀有材料的出口,对外汇进出放松,都是暖风,有利于外资回流。大体上,虽然大势还没变,但短期给机构情绪带来缓和。

-上级就推进新型工业化作出重要指示

新型工业化的政策级别很高,但是涉及面太广,问题是不知道炒什么,有待细分领域出炉!

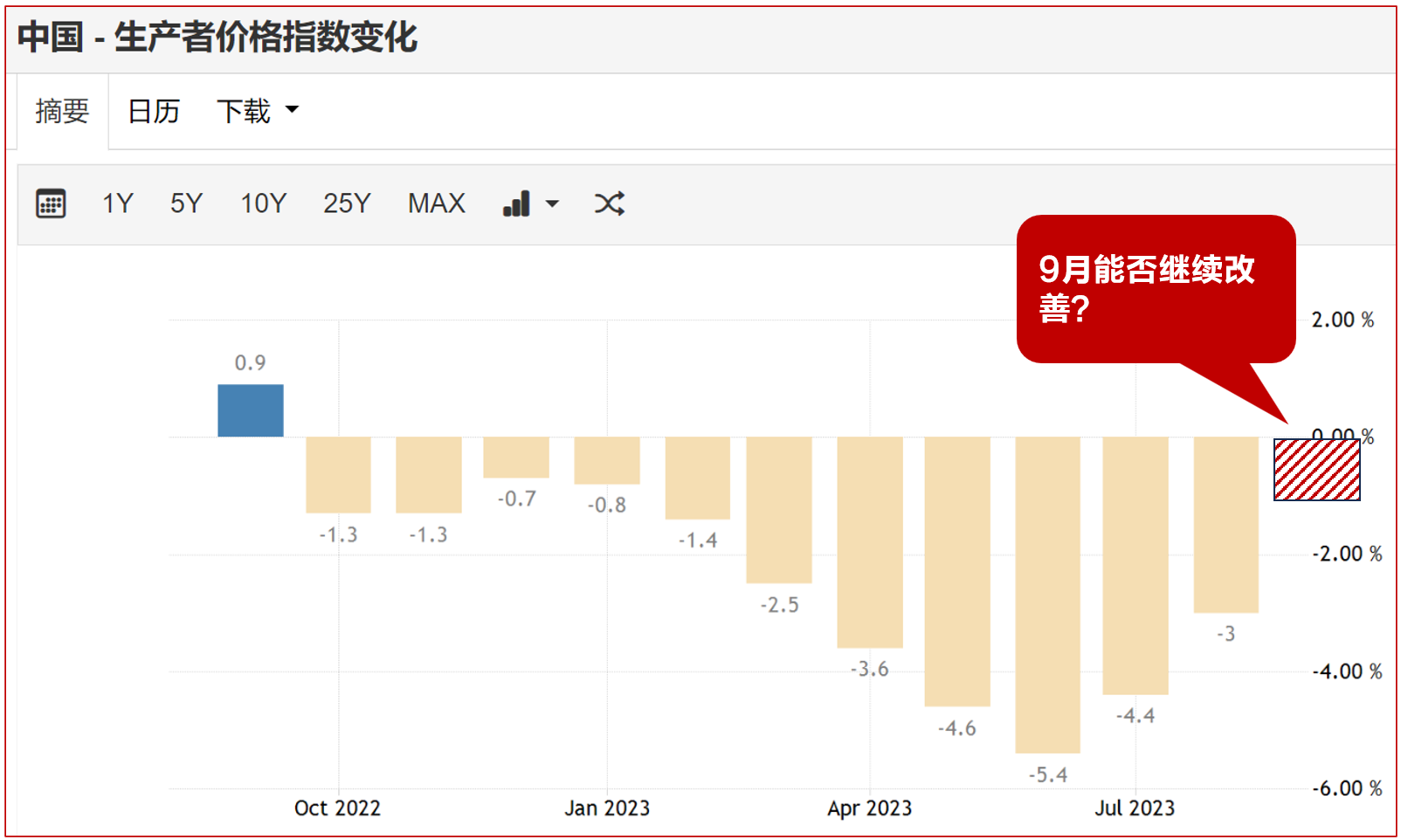

-人民币汇率底部基本确认

近期美国经济超预期过热,导致美元指数大涨,而人民币此时保持较为强势的走势,应该说没有跟着美元大涨而贬值。从这个强弱关系对比上,可认为人民币资产底部基本确认。

但是要实现真正的反转,吸引足够的增量资金入场来实现可持续的反弹,那么节奏上还需要再看看。

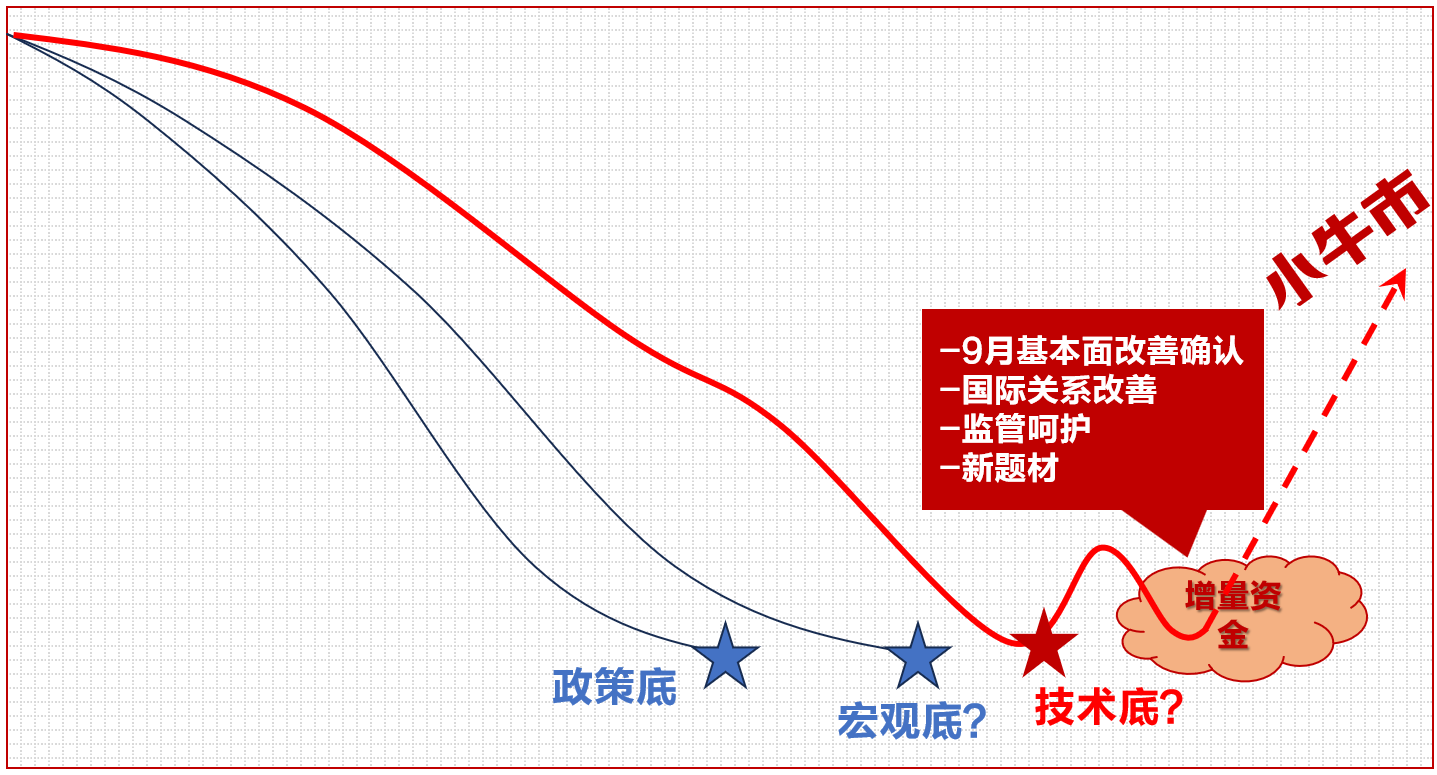

底部这个东西,对于A股来说特别复杂,因为大多数资金都带着极强的功利心理,特别是在信心基本丢光的阶段窗口。

政策底从“活跃资本市场”喊出时已经确认,而宏观底部经过这两个月有明显的止跌回稳迹象,8月披露的数据强于预期。但PMI之类的重要指标仍然没有回正。技术底,则由于一些超预期的因素,特别对于量化和融券减持的处理不让市场满意,有明显的拖后。

不过上周五的市场反弹表明,处于绝对低位的情况下,关键影响因素有利好,就能有反弹。此外,有没有新题材炒作也是一个关键因素,周五华为引爆算力就是一个爆点。但题材炒作,必须一直有新货供给,否则满足不了短期投机的热度。

过节期间,9月的经济数据将陆续披露,我们特别关注的就是9月能否把8月的经济反弹势头持续下去,一旦有这样的确认,我们认为节后随着资金回流,A股完全有可能开启一个小牛市级别的有力反弹!

因此我们认为,市场技术底部大概率确认,但真正的趋势性反弹可能在节后。因为三大主要问题:宏观基本面、国际关系和交易政策监管,没有明显的变化。

周一开盘第一个小时量能无法放大的话,投机资金就会有离场过节的强烈倾向。增量资金还是王道,是一切行情能否持续的关键。

我们再看看上周ETF表现,大体是比较稳中向好的。

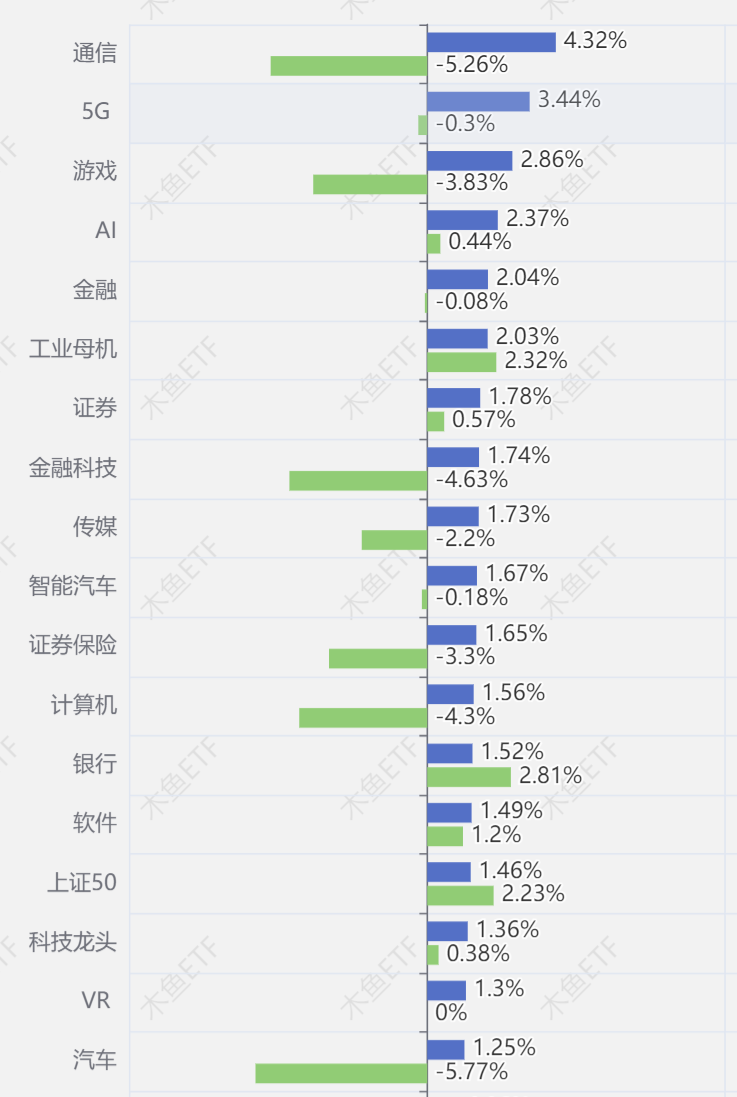

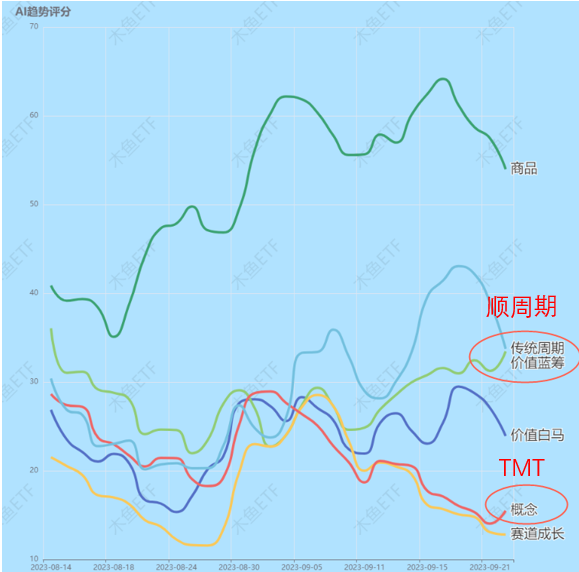

涨幅方面,TMT、金融板块利用周五的一个反击获得了全周的正收益,但说明意义不大。

从份额表现来看,上周ETF总体上份额是稳步增长的,特别一些大型宽基中证500、中证1000、国证2000、科创50等有明显增幅,顺周期类主题能化、有色、共赢、能源、红利等也表现出色,科创类也有不错的数据。

应该说,近期的市场的节奏比较乱,一度场外资金也产生了踌躇。拿第一大ETF 沪深300来说,经过了600亿的增量资金投入后结果被套,过去一个月有点迷茫,直到这两天开始重新介入。A股这么疯,把很多人吓得举棋不定了。

周五反弹,TMT主题大涨,这类主题对于成交量依然敏感,如果市场恢复量能,AI为首的TMT主题大概率是弹性最足的一类。

而顺周期类主题是目前市场共识最高、走势最稳的一个方向,周五部分流转到TMT方向,但无伤大局。不过这也说明周五7000多亿的成交量远不足以满足持续行情的需求。

一旦9月基本面继续获得强化确认,顺周期主题做多逻辑会继续增强。

大体上,华为、算力带动的TMT泛科技,以及金融、红利、资源为首的顺周期,仍然是目前市场配置和做多的主要方向。其他的数据可以看我们的报表系统或在测试的移动版系统,这里不再多分析了。

总的来说,市场三大底部接近确认的概率在不断提升,节前资金面因素考虑下或有反复,国庆假期是一个判断基本面趋势的关键点,应该说持仓过节的胜率增加了,期待节后表现!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |