| 知识图文 |

木鱼ETF-纵谈估值!国企上市公司估值偏低?告诉你机构不愿提及的大实话!

发布2022-11-23 20:54

最近,最火的主题就是国企、央企、中字头了,其核心逻辑是高层提及“国有上市企业估值偏低”。这里就出现了一个问题,凭什么说国企估值低,有没有道理?今天做个简单分析,今天会说三句大实话并扫描五大估值模型,都是科普思路,你能看懂!

首先,必须说一个机构不愿意说的大实话,估值法有几十种,但没有标准,因此各路人马都试图让别人接受他们认为正确的估值观点,谁有本事主导舆论谁占上风。比如银行用PB模型当然是便宜,但换一种成长模型就并不体现出性价比了,那么到底用哪个,需要在交易中形成共识。

再说一个事实,有效市场中极少有真正的价值“洼地”。有效市场中,参与者对于市场有着充分的认知,对股票或行业都有强大的基本面认知能力,资产定价准确有效,任何有共识的“便宜”,都会快速被资金捡走。除非基本面和炒作情绪出现变化,否则几乎可以否定有“洼地”的存在。从短期来看,市场有炒作,是情绪的体现,但长期来看,依然缺乏改善估值逻辑的理由。

某证券策略师,对于估值的这个问题,有如下表述,木鱼觉得可以看一看:

“应充分考虑行业间业务模式的不同,灵活引入多种估值方法。例如对于财富管理和零售转型中的银行板块,可以考虑对重资本的传统业务采用PB估值法,对轻资本的新业务采用PE估值法。此外,采用适当的估值模型。例如在企业盈利改善、利率中枢上移的经济复苏期,推荐使用PEG模型;在盈利见顶回落、利率处于高位的紧缩转折期推荐使用股债性价比模型;在盈利增速大幅下滑、利率处于低位的下行期,推荐使用DCF估值模型”

这种提法是建设性的,但主要问题是别人怕是不认。不过有参考意义,我们先花点时间来研究下上面提到的几种估值法,有个感官上的认知,尽量简单!

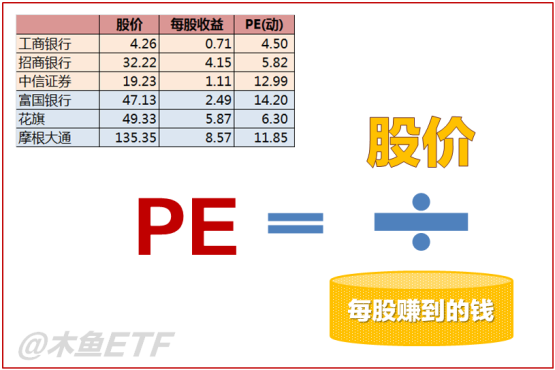

首先是PB也就是市净率法,也低越值。这种模型适合家大业大底子厚的公司,比如就算你不赚钱,但去掉债务之后你工厂设备值钱或是你现金就很充足,那也起码值很高的股价了。按照这么计算,中国大多数银行早就值钱值得不行了,比如工行才0.5,现在股价只反馈了一半的价值!

相比之下美国的富国银行则超过了1,但是你要看看花旗也是0.53而已,具体原因绝不是表面这么简单。显然,用PB估值的分歧还是很大的。这个指标的问题就是,过于静态,只反馈了当下,没有未来。

那么PE,就是市盈率了。这个是让中国的银行让人感觉非常值的一个指标,每股赚到的钱相比股价太多了。相比之下花旗6.3倍都嫌高了。只能说中国的银行股价太极品了,相对来说中信证券就不算太低了。

PE反馈出盈利的能力,但有个问题就是谁知道PE会不会有持续性,以后雷了怎么办?!

PEG估值,则是在PE基础上,把未来的增长率拿了进来,增长率越高PEG越低,内在价值越高。这个看起来很科学了,其实也是目前很多成长股的估值思路。但问题来了,你怎么知道未来增长率是多少?这时候就考验分析师“猜测”的能力了,雷是经常雷的,但必须这么做。

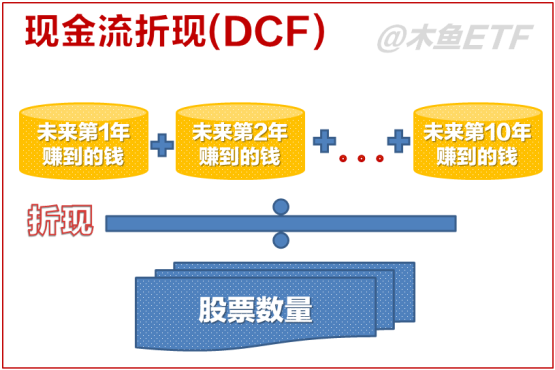

现金流折现法,就是把未来赚到的钱,折算到现在来算股价的方法。比如,未来10年公司累计赚了10个亿,如果折现(未来钱不值钱)后有8亿,如果公司有8000万股,那么股价就是10块钱。这个适合现金流稳定的上市公司用,不过已经有分析师给成长股用上了。最大的问题依然是要猜测未来的事情。

还有一种股债性价比法,通常是用在货币政策发生重大变化的关口。如果市场能有很高的无风险收益率,比如买国债轻松赚4个点,那么立马有大把机构直接买国债而不是炒股了。这时候,市盈率低也就是盈利能力强的股票将获得更高的性价比。这里还是一个问题,使用有窗口,而且通过图线比较反馈的是中长期的性价比,短期没有多大意义。

以上种种,就是那位策略师提到的5种估值模型,都是建立在当前财报真实的基础上。你认可哪个?

不过,这时候木鱼又要说大实话了:我们普通人99%的基本面和估值分析基本无用。当然,木鱼羡慕那些真正懂估值的朋友,肯定是有独家秘技的,羡慕嫉妒恨的那种。

首先,太普通的估值方法,我们知道,机构更知道。银行这么便宜,天下皆知,为啥机构天天喊我们买他们不去买?自然有内在的原因。在信息时代,各家上市公司早被研究透了,甚至机构派驻卧底人员到公司里上班。除非是“内幕交易”,否则很难有”捡漏”的机会。从公开信息中找到价值洼地的机会很低很低。巴菲特绝不是只看财报去买公司的,一定是要去公司研究透的。

再有,估值模型这么多,该用哪种?有分歧!每家机构的首席分析师都觉得自己的对,都偷偷地指示交易团队,而对外的估价主要是为了形成抱团预期。他们怎么不知道给茅台3000的目标价离谱,知道的,但是众人拾柴火焰高,估值模型只是借口!只有真正的超级大佬能影响别人的估值方法。但问题来了,如果大家都用相同的估值模型,那么会怎样?所有人都对股价有完全一样的认同,那么交易不下去了!

估值模型还有很多挑战,比如现在A股过度投机,估值模型在投资中的指导意义已经大幅降低了。

国企板块长期熊市的一个重要原因,就是其他板块在投机炒作中形成了持续性,并导致银行等主题不断损失流动性进而阴跌。现在市场有着越来越明显的短期风格,啥赚钱炒啥,不被炒的就会自动下跌,估值模型到底有多大指导意义在混乱的A股中真不好说啊。

A股跌到现在,每个行业分析师都说自己估值低,不信大家可以去看看行业研报。那么,这时候用市盈率之类的估值法选股票选基金有多大用处?我们前面说了,价值洼地很难被忽视。要赚钱恐怕要看抓基本面改善或是宏观反转后的价值回归的空间了。

那么,用PE来选ETF基金更是非常不合理了,每个行业适用的模型都不一样,而且A股还有炒作带来的加成。资金不选你炒,你就是估值再低也没招。

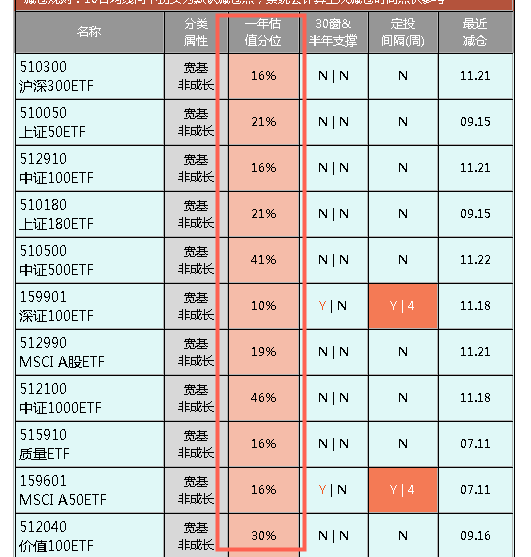

相对来说,观察下一年估值分位心理有个数也许更实际些。跌到一年的低位,起码心理上认为下跌空间有限(虽然熊市无底)。我们的定投报表里也有这个分位计算,每天自动更新。适合定投,但不适合炒作式的人气品种,越高追得才越起劲嘛!

好了,一下子说了好多。总体上,“估值偏低”对很多主题来说是事实,但有没有人去炒、有没有人来接力炒作,恐怕才是机构和游资主力脑子里想的主要问题。A股就是这样,上级都说了机构“散户化”了,因此任何“估值低不低”的问题,都要从多个角度来分析。低有低的理由,高有高的道理。

今天分享到此为止,水平有限,谢谢大家!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |