| 知识图文 |

木鱼ETF-重磅宏观数据出炉!复苏节奏这样展望!

发布2023-09-09 17:56

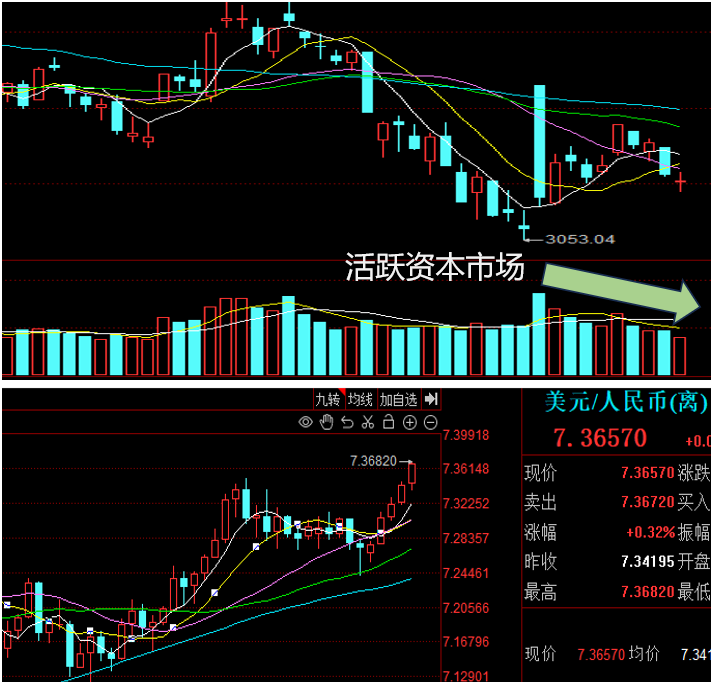

最近市场的行情,应该说该涨没涨,该跌却跌了。还要熬多久?关键还是看基本面何时复苏。只有人民币资产有升值逻辑了,资金才会卖了美元买人民币,资本逐利不讲觉悟。

“活跃资本市场”组合拳套了一批宝贵而又有情怀的资金,而复杂的国内外宏观因素,使外资为首的机构情绪萎靡且理性冷酷,人民币汇率持续走低表明大周期对于人民币资产不利。铁一般的事实证明:情绪煽动边际效应很差,大宏观仍然是左右市场的根本逻辑,打铁还要自身硬。

我们多次指出,印花税大概率是一日游行情,反而刺激量化等超短投机加剧,而根本的反转还是需要一个月一个月的看数据来判断积极信号是否出现。

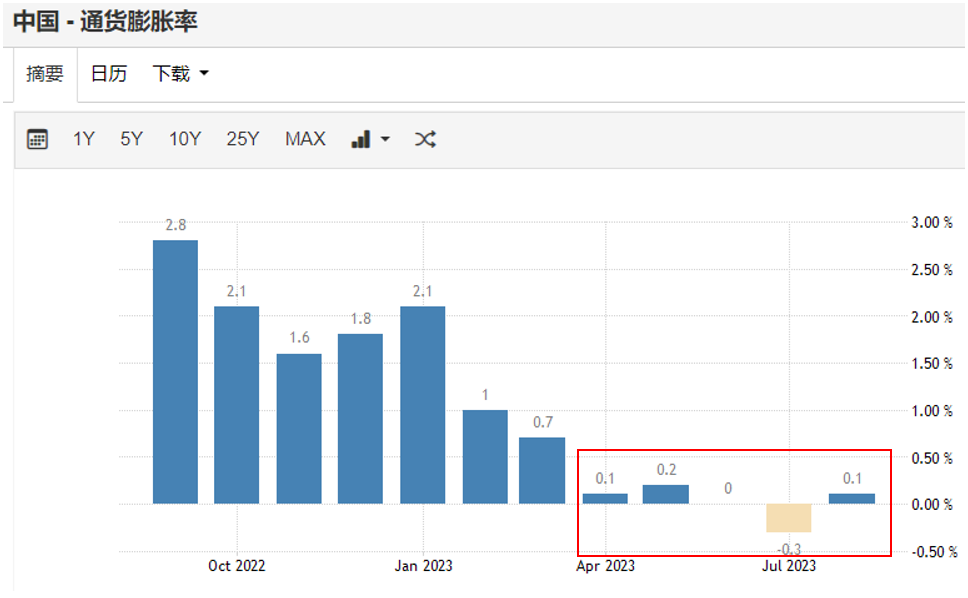

9月8日周六,重量级的CPI/PPI数据出炉,反转是否有戏?

从统计局披露数据来看,比上月略有好转,但仍然没有超预期。消息灵通的各路主力恐怕早就知道了,那么“复苏”就只能说还在途中了。

但这样的数据是否就没有看点?我们来结合过往的市场表现来重新定位和预期一下。

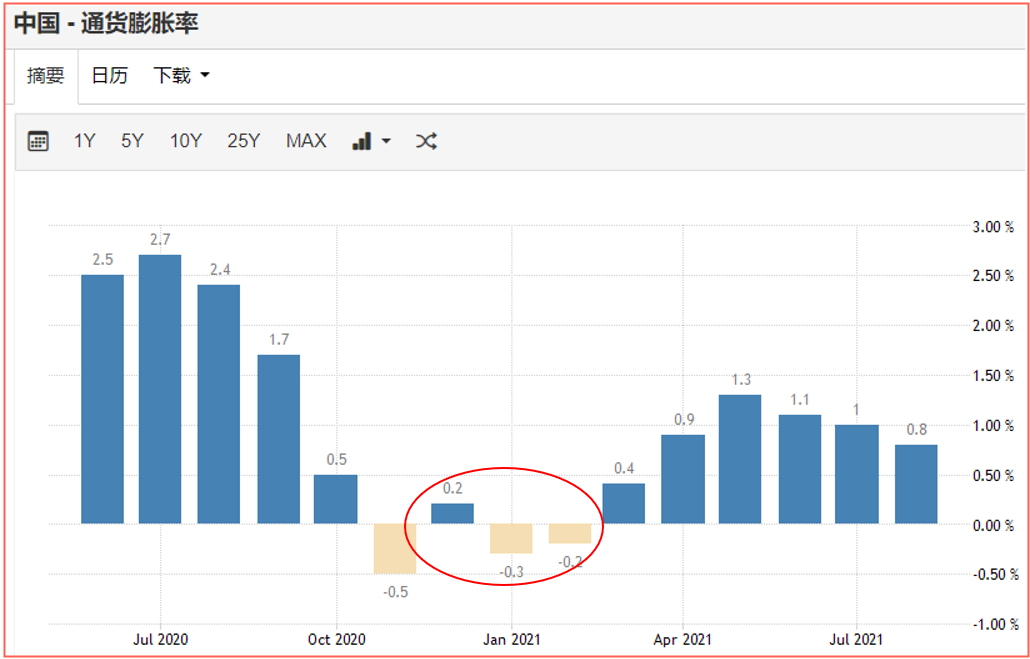

2023年8月数据看起来似乎是好一点了,但与CPI走势一致的通货膨胀率在过去一年的数据表明,现在仍然处于一个弱势周期,只能说初步企稳,但要说反转,显然不太现实。

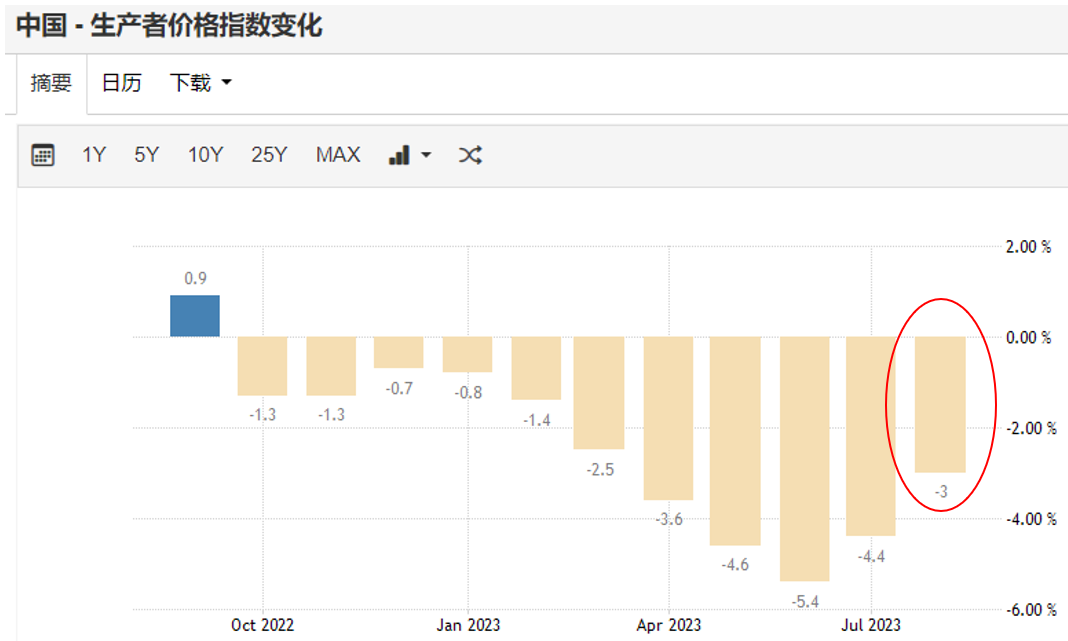

而PPI数据方面,比上个月好一些,但总体仍然是一个明显的供大于求的不平衡状态。通常来说,这个数据要转正,才有反转的确定性。

以上的数据说明,反转还在“路上”,从基本面角度,积极改善仍然不足。但是,我们该如何建立合理的预期,历史上的市场是否有可参考的行情?

有,2020年下半年的基本面与现在是比较类似的,我们可以参考一下。

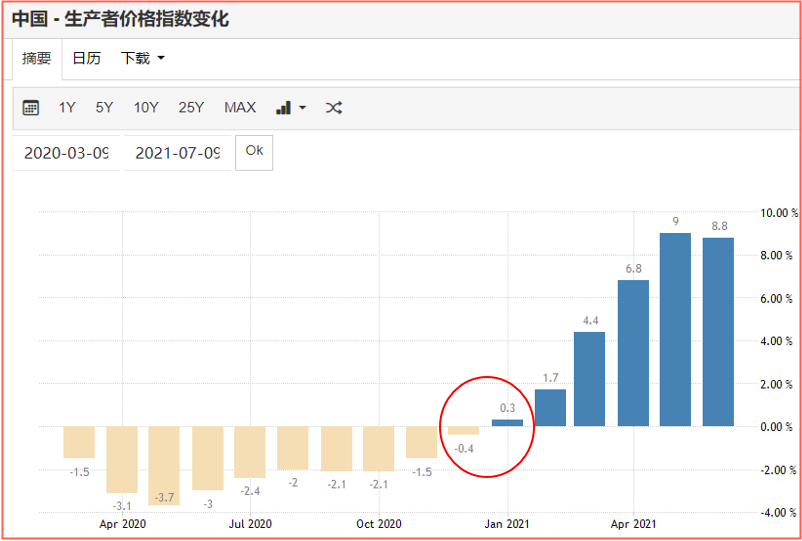

2020年上半年开始,中煤贸易战初露端倪。PPI数据迅速走弱,偏巧在7月一场政策牛市出台,和我们刚刚一场“活跃资本市场”有异曲同工之妙。都是在经济弱周期寻求资本市场反哺实体经济。

在那之后5个月也就是12月出台的PPI数据才确立了反转的逻辑,当月PPI从前月的-1.5快速反弹到-0.4,并且在接下来2021年1月回正。

无独有偶,以CPI为基础数据的通货膨胀率从2020年7月开始快速下降进入通缩,并且在年底出现明显改善并反转。

看看当时A股的走势,我们可以看到,7月开始的政策牛之后,市场出现了数月的弱势震荡,并且在年底出现新一轮机构牛。即使是在3年前,情绪煽动的力量也出现了边际效应递减,而外资为首的机构资金开始主导指数行情。

8月的CPI/PPI略有好转,那么可以对比的月份,应该是2020年9-11月的感觉,颓势开始减弱,但反转信号尚未明确。而一旦出现了主要指标的快速反弹,那么市场资金就会押注反转,而弱反弹说服力不足。

哪些主题在真正的复苏行情最受益?2020年底这波有其特殊性,但可以总结为两类主题:机构重仓和顺周期品种。

机构重仓的是消费、新能源为首,顺周期以有色金属、资源为主,排名稍后的还有煤炭、恒生、医药、银行等,而机构抱团则导致TMT类主题:游戏、通信、计算机等主题失血走势很弱。哪些大行业“逆境反转”,哪些反弹得更强,符合逻辑。

当然,那时候与现在也不一样。彼时是外资大举建仓A股的周期,外资买酒那是见缝插针,而现在已经建好了重新进入博弈期了。但不管如何,可以参考一下。

接下来,还有社融数据有待披露,7月的数据很糟糕,8月的数据,我们期待一个企稳,然后再有快速反弹,这样“复苏”就稳了。

一家之言,几个理性预期:

1、 继续降低对情绪牛市的预期,不指望突然市场一下子突然来劲了,机构没觉悟的;

2、 弱势震荡汇中,空头和量化胜率增大导致多头赚钱难度持续增大,总体还是控仓;

3、 基本面反转或需要继续观察2、3个月;

4、 复苏是迟早的,反转牛市会有,大概率年底前;

5、 反转不代表买啥都能赚钱。

就这样了,回归现实,理性一些!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |