| 知识图文 |

木鱼ETF-一周ETF市场数据评述:增量资金落空,融券新规能带来啥?

发布2023-10-15 18:30

上周汇金公司增持四大行,没有让增量资金买账,成交额继续保持在八千亿左右。增量资金不鸟A股,市场行情就是局部性而且持续性还差。从周五公布的CPI./PPI数据来看,经济依然属于见底后的缓慢恢复过程中,距离爆发式的反弹差得还远。

周末,证监会公布了事关融券的相关制度变化,应该说有一些积极方面。特别是增加了私募的融券成本,对于量化这种积沙成塔的策略模式来说,是有遏制的作用的。接下来,就看情绪是否能够激发了,所谓量变到质变,期待一下。我们分析过,不管是啥利好,没有增量资金,就不宜扩大仓位。

下面我们扫描一下上周的市场状态。·

(数据参考 etf.gushiai.com 同时支持PC和移动端)

从市场风格来看,总体还是稳中向上的。商品类大幅走低之后,必然有资金准备回笼权益市场,有一半的风格主题总体上走势企稳向上。医药在消费低迷的情况下,已一己之力拉动价值白马风格向上。

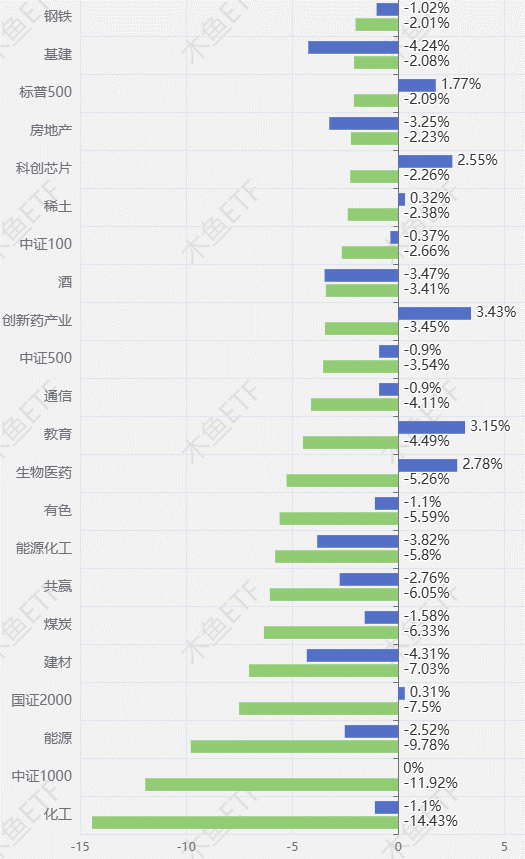

从板块趋势来说,大多数板块总体反弹。医药、商品、海外主题领先,而消费、公用事业和军工走势最弱。上周消费走势显著弱于预期,特别是周五CPI数据直接利空。

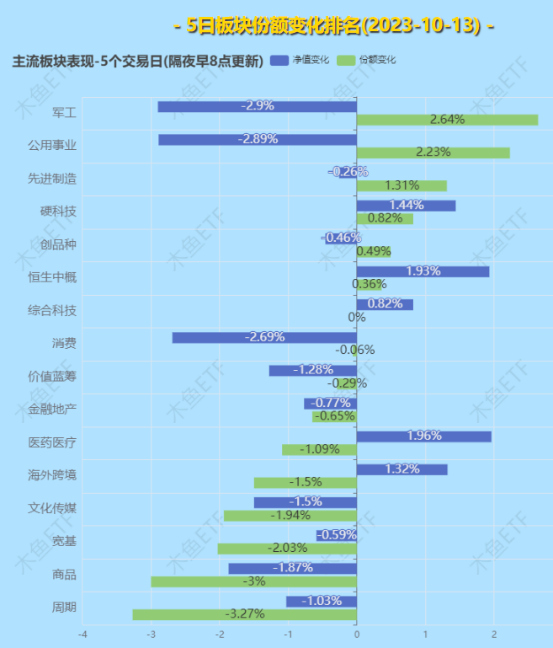

板块涨跌方面,市场总体是跌幅的,只有医药、恒生中概和硬科技有不到2个点涨幅。显然,虽然有做多方向,但是抱团力度明显较弱。市场上确实有一些妖股炒作,但没有真正带动大板块。

从板块的ETF基金份额表现来看,依然不够积极。领跌品种的份额有少数增加,但大多数板块的基金份额下降,特别是商品和宽基,总体流出较多。

应该说,虽然汇金公司增持了,但市场的做多情绪仍然没有被有效激发。特别是内资机构,似乎已经弹药告罄,指数行情基本靠外资来带动。

那么外资对人民币资产是什么情绪?总体还是偏弱的。这也是我们说的,没有到“人民币资产大周期”。基本面改善之后,再加上国际关系改善,才能扭转外资的消极态度。恒生中概系和大消费,都是外资直接影响很大的主题。

从主题角度,大医药走上景气线,并且第二象限有性价比。其他方面就是电子、汽车、银行有一点趋势,银行主要是受到汇金增持的加成。但四大行出现的抱团行情,也说明市场有明显的避险情绪。

ETF份额表现方面,总体是波澜不惊的。在8月时使劲增量,但现在跌下来大家反而不敢入了。中长线资金看到A股这么变态,没脾气了。

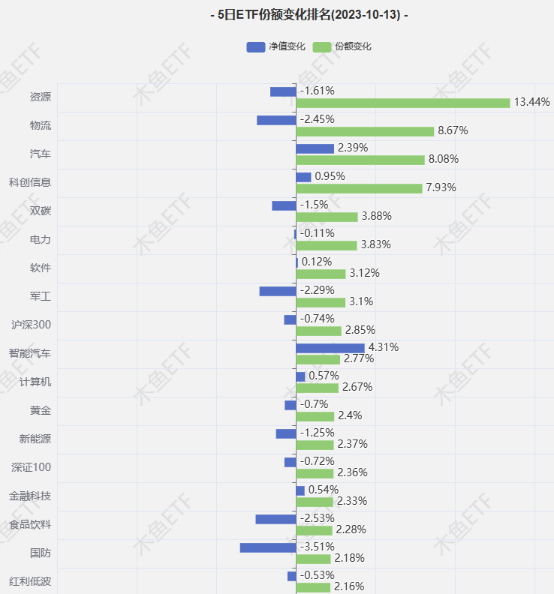

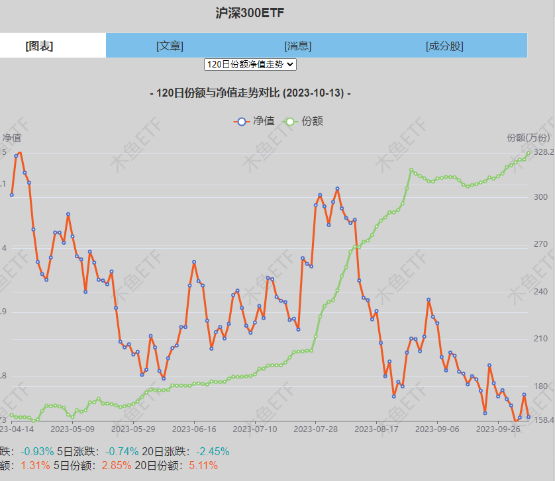

最令人欣慰的是0300这只沪深300ETF重新开始有资金流入了,这只规模1200多亿的大个子,算是一个风向标了,多头并非彻底绝望。

而市场第二大ETF基金XXX000的份额近期随着小小的反弹,出现了小小的回落。大势依旧,但资金的格局程度下降了。

从份额流失方面,我们可以看到,中证1000、国证2000、中证500等都出现了一定程度的流失,而能源、化工、建材等顺周期主题的份额流出更加明显。

主题量能方面,医药、科技、汽车等总体靠前,但区区不到2.0的量能指标,距离抱团热炒的主升差得比较远,还是缺增量资金。

总体上,上周的ETF市场波澜不惊,让大家略有失望。从主动投资角度,增量资金看不到则不宜扩大仓位。而从定投角度,已经出现了明显回啦,现在就是看真正的反弹波段什么时候到来,那时就是收获的时节了。

利好在积累,利空在弱化,量变到质变,拨乱反正总有时,期待新的一周。

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |