| 知识图文 |

木鱼ETF-细品旅游ETF!“超前投资”是否有理?

发布2022-03-20 18:59

这两年,投资圈里有一种超前的投资逻辑,那就是在某个行业“最差”的时候去炒高该行业的股价,因为“最差”往往意味着要“逆境反转”了。然后等行业真正好转之后,真正开始走正常估值模式的时候,反而会了结离场。

这种投资逻辑之下,有两大弱势行业在当下被聚焦,一个是猪肉养殖,另一个是今天的主角,旅游。

姑且不论“逆境反转”是否成立,随着新版新冠诊疗方案的推出,受疫情影响的主题,确实迎来了价值重估的窗口,我们来看看旅游ETF,了解一下其内涵,看看它是不是趁手的投资工具,“超前投资”是否有理有据!

一、指数分析

旅游ETF,跟踪的是中证旅游主题指数,该指数涵盖业务涉及旅游住宿、旅游游览、旅游购物、旅游娱乐、旅游综合服务、旅游出行、旅游餐饮、旅游地产开发等旅游产业链的上市公司,目前成分股为30只。

十大权重股中,锦江酒店、中国中免、宋城演艺、上海机场权重排名前四,十大权重股总权重达到74%,前五大成分股权重占比达到52.5%,是比较偏重龙头表现的。

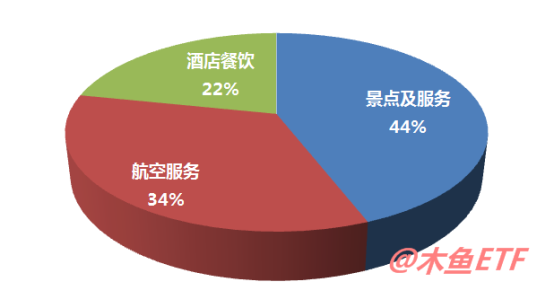

打开全部成分股,我们可以人工分下类。景点及旅游服务占据最大权重,达到44%,航空运输服务占比34%,最少的是餐饮酒店,占据22%。从以上行业归属来看,旅游指数编制的是比较全面均衡的。

二、风格分析

再看看旅游ETF的运行风格,我们把旅游ETF与其他的主题ETF做一个相关性分析。

通常数值为2以上代表相异度比较高。我们可以看到,旅游ETF与光伏、新能源、国防等主流赛道走势差异很大,也与煤炭、稀土等不在一条路上。

可以这么说,赛道主题强势周期时,资金并不容易流入旅游这样的非主线品种。与光伏ETF放在一起,二者几乎是南辕北辙的走法。

我们也试图寻找走势与旅游ETF相似的主题,但抱歉没有。说明旅游ETF走势是较为独立的,有自己的一套东西。与沪深300、中证500放在一起对比,走势也不是一条路的。我们可以有一个初步的看法是,旅游ETF的运行风格,可能是赛道和核心资产走势都疲弱时,资金抱团做多的一个方向。这个时候,一些资金更倾向于寻找新主题,挖掘所谓“逆境反转”。而主线上涨时,资金则过不来。

三、估值分析

从三年历史估值来看,目前处于历史估值的中位数,并不算便宜。这个主题,最近两年饱受海内外疫情干扰,现在肯定不是按市盈率来估值的,靠的就是预期。预期将来疫情影响消散了后,应该会有多少估值。

我们来看看一些成分股的表现,来一个直观理解。

龙头股中国中免,近期走势疲弱。现在市盈率35倍,各路大机构云集的情况下,中免并没有跟着“逆境反转”来预期,显然外资这样的大主力对这套逻辑并不感冒,即使1-2月份的业绩快报并不差。主力反而是比较实际的,疫情严重了就跌,缓和了就涨。类似的还有宋城演艺、上海机场等机构重仓的传统白马品种,处于历史估值较低的位置。

那么看看锦江酒店的话,就发现其当前估值水平在历史上属于偏高的,市盈率429倍。市场为何接受这种状态?

打开锦江酒店的财报,可以看到正常情况下的利润水平是疫情状态下差不多10倍。也就是说,不考虑疫情恢复的爆发型反弹,如果社会恢复正常,锦江酒店的盈利水平应该增加10倍,那么市盈率可能恢复到40倍左右了。显然,资本已经现在锦江的估值,就是正常的估值,指望疫情恢复后再上一个台阶,可能需要新的故事的。首旅酒店也是类似的状态。

南方航空为首的航空公司,2020年巨亏和2021年都是巨亏。但疫情如果反转,将是最大受益者,目前又受到油价压力,但股价上大约是2020年初的水平。机队规模超过700架的南航,显然长期下来不止1100亿的价值,只是机构主力不太讲主观的预期。

那么像西藏旅游这样小市值景点股来说,那就是历史高位了。其实过去几年不管疫情如何业绩都不怎么景气,能涨就是游资炒作。其他峨眉山、天目湖等等都是类似的走势,小市值旅游股,近期被游资追捧是旅游板块火热的主要因素。这类游资,轻易不去碰机构云集的白马股,等基本面真反转人家可能就砸盘走人了。

现在我们可以总结一下旅游ETF接下来的估值预期。首先,中免为首的大型机构白马股仍然有修复空间,特别是疫情恢复预期继续增强的情况下;其次,航空运输类上市公司有从疫情和高油价中长期修复的需求;占据小权重的景点类成分股有游资持续“超前炒作”,但对旅游ETF整体影响不大,可以说是个积极的人气刺激。

四、总结

- 有利因素

1、 新版新冠病毒诊疗方案和口服药的引进大大提振了市场对旅游市场恢复的预期。奥密克戎及其变种病毒由于其极低的重症率,有望被“松绑”对待。在检测手段和口服药到位的情况下,市场恢复将加速。这是目前最为有利的宏观因素了。

2、 权重类成分股,整体股价是历史上较低的位置。理论上“上升空间比下降空间大”。

- 不利因素

1、 疫情“动态清零”政策持续,疫情恢复速度仍有不确定性。上级刚刚强调了继续“动态清零”,这可能也是为开放做好准备打下时间差,但确实让社会紧绷的周期可能会拉长。让“超前”变得过度“超前”导致资金无法维持股价。

2、 基本面恢复过程漫长。对中免这样的龙头股,大型机构都有谨慎的态度,基本面真正出现好转才会大胆做多,否则会比较谨慎,不会像游资那样“超前”太多。

3、 年报和一季报仍然是考验。年报和一季报,旅游类上市公司肯定拿不出手的,这时候,就看主力是否认可未来的修复了。在这个炒作阶段,并不占优。

总的来说,旅游ETF是能够反馈出旅游产业链发展的合适工具,在当前也可以说是机遇大于风险。但短期由于有投机资金使其波动加大,需要更大的耐心,并密切关注疫情政策变化带来的利空利多因素。

觉得木鱼分析有价值的话,请立即点赞关注转发分享评论吧!百分百坚持原创的木鱼,需要你的每一点支持!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |