| 知识图文 |

木鱼ETF-频刷新低的科创、半导体到底还要跌多久?历史数据这样回答

发布2022-04-12 19:47

今年以来,随着内外部环境的一系列变化,市场总体低迷,很多人气主题都“败走麦城”!

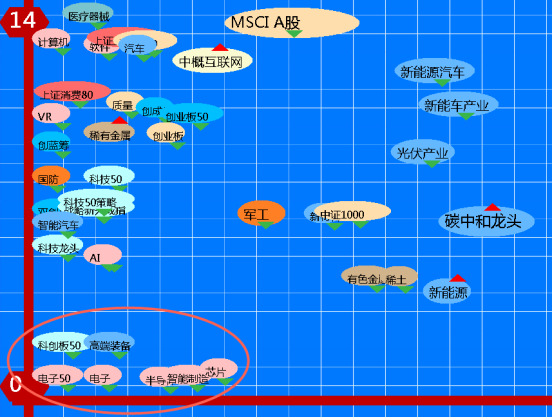

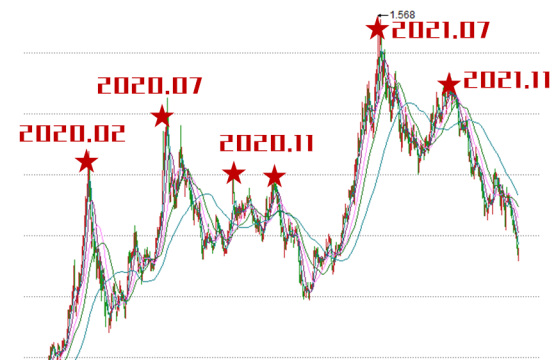

而这周,从我们的天梯卡上可以观察到,科创50、半导体、芯片、电子类硬科技主题“熊居”市场主流板块之末。不但中期技术走势上最弱,也达到了一年估值的低点。

这类主题ETF近期纷纷创出新低,而以硬科技为权重的科创50ETF更是跌破了发行价,到底科技主题要跌到什么时候?木鱼首先给一个自己分析的结论:在充分消化宏观压力后,大概率会在数月内重新回到正常的价值轨迹上。历史规律如此!

这个时候不用去找行业或龙头股的利空,调整的大周期来了利空自然就来了,牛市大周期来了机构也会拼命去找利多因素。在更高的层面看待这个问题,把目光聚焦在主题的运行大周期上,也许会豁然开朗。之前,我们就讲过,在美债利率高企的阶段,主动持仓不碰成长赛道。这在之前的推文细谈过不再赘述。但芯片到底跌到什么时候,我们总需要预期一番。

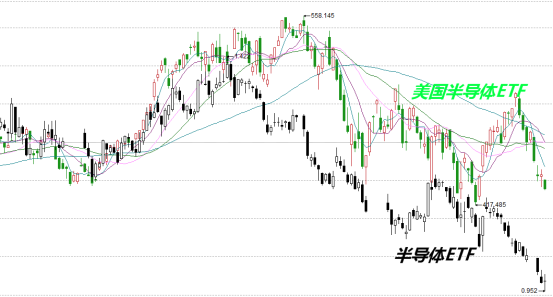

由于A股自身的历史太短,我们通过美国行业主题ETF的历史走势进行一下分析,也许有值得参考的地方。有朋友说A股不一样,但历史数据证明,美股强的时候A股多少正向联动,但美股弱的时候A股必然更弱。

打开美国的半导体ETF(SOXX),与A股的半导体ETF做个对照,我们可以看到,虽然在单日运行方面有差异,但是总体的牛市和熊市周期是差不多的。随着外资的大举介入,A股很多大板块是与海外炒作风格一致的,而且越是后面越贴近,因此是有参考价值的。那么现在的看点是,老美的半导体什么时候能企稳了,我们的半导体有可能喘口气。

作为美国最具代表的科技品种,半导体走势是长牛的,但加息特别是超预期加息对这个板块的走势影响也是显而易见。但凡出现高通胀,半导体板块跌幅都是领先的。回顾上个加息周期2015年12到2018年12月,美国半导体ETF(SOXX)走势先抑后扬,依旧是长牛格局。当然,本轮美联储计息的节奏更快。

那么看看SOXX在加息周期开始的时候是如何运行的。先是通过长达4个月的调整来消化加息预期,之后进入反弹几乎收复失地。接着在2015年12月第一次加息后再次调整,来了一个“二次回踩”,之后再度开启了牛市行情。可以说,加息这件事,起码对于美国科技股的压制是阶段性的,市场充分预期之后会回到本来的轨迹上。

那么本轮调整的时间线,我们也来回顾一下。

1. 去年12月开始,市场对于3月加息25个基点开始预期,市场出现调整;

2. 1月13日,12月CPI数据超预期跨过7%之后,市场进一步提升对加息节奏的预期,用了两周的时间消化后再度反弹;

3. 2月11日,1月CPI数据创造了40年新高的8%(预期7.8%)之后,再度引发市场对风险资产的抛盘;

4. 3月11日,俄乌冲突导致的能源价格飙涨再度推高了CPI数据,市场再次大跌两日;

5. 3月16日,首次加息25个基点执行,由于加息幅度符合预期,迎来一波修复反弹;

6. 3月30日,联储官员讲话,首次提出加快缩表的节奏,并且提出年底利率目标,导致市场对今年的剩余加息预期为6次50个基点以上。

从上面的时间线分析来看,市场的节奏是跟着预期走的。有利空很正常,市场用调整来消化,但如果这个利空有超预期的变化,那么就又得消化。而俄乌冲突又是一只新黑天鹅,市场不得不用更长的时间来进行消化。但从历史来看,总有符合预期的时候,什么时候与市场的预期一致,什么时候就企稳。

所以现在的问题是,总是有超预期的坏消息出现,市场不得不持续消化,流年不利。而结合2015年美国加息时市场现象来看,本次科技主题的调整,要比上次的4个月要长,毕竟本次加息和缩表节奏比2015年那一轮要强要快。但仍然是一个阶段性的预期,不太可能出现跨年式的大调整周期。

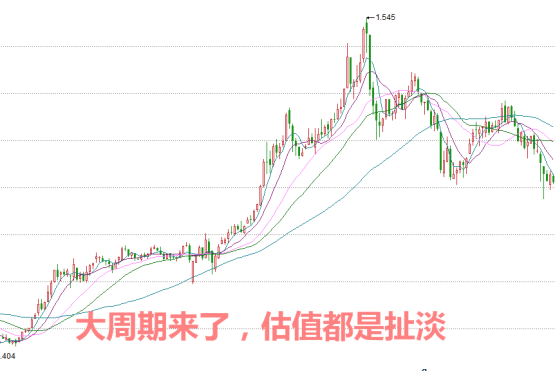

美国十年期国债利率,又是一个重要的参考指标。近期已经攀升到2.7%以上了,那么如果一直保持高位,科技股是否没盼头了?我们再看看历史走势。

从2016年开始,美债利率持续攀升,甚至一度超过目前的2.7%的水平。但我们知道美国股市在这个周期依然是长牛的,半导体还是领涨的。应该说,市场会在开始阶段消化掉宏观环境的压力后,继续找回自己的节奏。从历史规律来看,利率环境带给市场的影响应该在2、3个月内显著降低。另一方面,

综上所述,我们认为,参考历史上美股走势,本轮科技股调整的预期,应该是阶段性的,由于超预期的“黑天鹅”众多,时间会拉长,但肯定会走出来。

大周期有了预期后,才是主题自身的基本面。

现在的一个问题是,半导体行业的基本面和预期有没有变坏?我相信回答这个问题,好的方面总是多于坏的方面的。任何研报都能找出一大堆有利的因素,几乎所有的行业分析师都不会拆自己的台的,这就看投资者自己的抉择。但总的来说,行业主题的周期因素是大于基本面因素的,例子很多。

我们曾经经历过消费类主题的无厘头上涨,大周期来了资产的价格爬升挡都挡不住。海天味业这样的调味品企业,市盈率都70多倍而机构还振振有词,茅台50多倍市盈率机构还标价3000,这些分析师不懂么?他们只是习惯了呆在大周期的车上不下来而已。

说到半导体行业,总体上是欣欣向荣的,全球缺芯的节奏没有变化,我国科技自立自强的战略没有变化,行业业绩增长趋势稳固。利空永远是那么一点比如怕制裁。但由于避险情绪激化,中短期资金撤离去抱团一些看起来更安全的主题,导致流动性减弱后丧失对估值的支撑。

看看龙头股士兰微,跌到现在,不到40倍市盈率,比很多白酒龙头都便宜了,毛利、净利、现金流大幅提升,而且还有扩产预期,绝不是周期发力那么简单。但为啥还在跌?天时不对,再牛的股也得避让!

那么从历史走势来看,半导体这样的主流品种,大约每半年爆发一次,而且由于爆发力惊人总是能给投资者们解套的机会。大资产有大周期,一旦市场避险情绪缓和,半导体这样的大主题,反弹也是冲在前面的。此时不需要悲观,但本次调整周期应该比以往要长,毕竟面临的宏观压力比以往要大。

-总结-

通过上面的分析,我们可以预期:半导体、新能源、军工、消费等赛道虽然这几个月走势低迷,但这也是消化超预期宏观利空的正常节奏。一旦消化完毕,大概率会回到正常的节奏上,而大周期重新来临对于这类大资产几乎是必然的。短期不宜主动配置,定投可以按月执行,在外部环境趋稳的情况,成长赛道依旧是按年为周期的投资主线!

让你更懂ETF

离木鱼更近

扫描二维码下载

木鱼ETF APP

|

|

|

| 数百篇图文视频每日更新 | 独家份额变化查询 | 独家PK工具 |

|

|

|

| 独家投资组合分析 | 独家大数据智能报表 | 木鱼问答 |

我们习惯分享

|

|

|

| 大数据主题分析 | 市场动态观察 | 战术战略总结 |

|

|

|

| 精选问题回答 | 每日报表复盘 |

值得你关注

|

|

| 木鱼ETF APP | 今日头条号 |

|

|

| 微信公众号 | 哔哩哔哩 |

|

|

| 小红书 | 快手 |